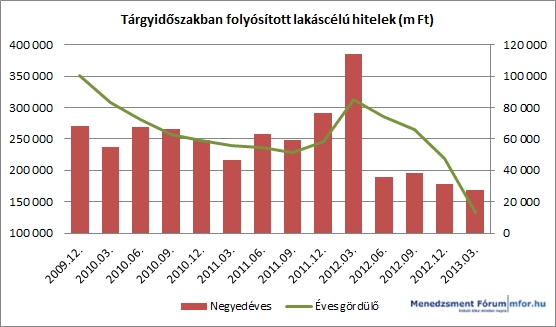

Mindössze 27,3 milliárd forintnyi lakáshitelt nyújtottak a magyar bankok, szakosított hitelintézetek és fióktelepek 2013 első három hónapjában. Ez a "teljesítmény" – talán mondani sem kell – nagyon rég nem látott mélypontot jelent. Miközben 2011 harmadik negyedévéig háromhavonta körülbelül 60 milliárdnyi lakáshitelt folyósítottak a pénzintézetek, addig az utolsó négy negyedév háromhavi átlaga ennek fele volt. Igaz ugyan, hogy a végtörlesztés idején (2012 negyedik, és 2013 első negyedéve) egy erőteljes kiugrás megfigyelhető volt az újonnan folyósított állományban, azóta viszont feltartózhatatlan a visszaesés.

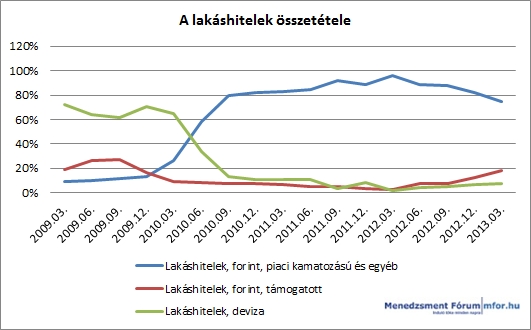

A bankok és persze az ingatlanpiaci szereplők év elején abban bíztak, hogy a januártól kedvezőbb paraméterekkel felruházott kamattámogatott hitelprogram új lendületet hoz. Ez a lendület ki is mutatható a termék esetében, hiszen 2012 utolsó negyedévéhez képest 34 százalékkal nőtt a folyósított állomány. Más kérdés, hogy ez még mindig olyan kicsi volumen, ami nem tudta ellensúlyozni a piaci kamatozású hitelek 20 százalékos visszaesését. Az MNB statisztikája szerint az idei év első három hónapjában folyósított 27,3 milliárdnyi lakáshitel 74 százaléka volt piaci forint, 7 százaléka deviza, míg 18 százaléka támogatott forinthitel.

Faramuci módon a támogatott hitelek megugró folyósítása ellenére a teljes állományuk nagysága folyamatosan csökken. Ez pedig a 2000-es évek elején nagyon népszerű támogatott lakáshitelek kifutásának köszönhető. 2011 első negyedéves bázisán a "futó" támogatott hiteket lefedő szerződések száma 16 százalékkal, a bruttó hitelállomány pedig 19-cel esett vissza.

Ezzel szemben a piaci alapú hitelek teljes állománya – a devizahitelek eltűnésének köszönhetően – folyamatosan nő. 2011 elejéhez viszonyítva a szerződések száma 35,a bruttó kihelyezett állomány pedig 113 százalékkal nőtt. Az MNB adatai szerint a magyar bankrendszerben a piaci kamatozású lakáshiteleken kívül csak a szabad felhasználású forint és a gépjárműhitelek állománya nőtt szignifikánsan 2011 év elejéhez képest. Utóbbi egy technikai okra vezethető vissza, nevezetesen arra, hogy az egyik bank beolvasztotta saját pénzügyi leányvállalatát, így annak állománya bekerült a statisztikába. Előbbi pedig szintén a devizahitelek eltűnésével, illetve a végtörlesztéssel van kapcsolatban. Sokan vettek fel ugyanis ilyen típusi hitelt 2011 végén, 2012 elején annak érdekében, hogy menekülhessenek a devizahitelektől.

Minden más termék esetén folyamatos a hitelállomány leépülése, így 2011 év eleji állapothoz képest a teljes szerződésállomány 8, a folyósított hitelek összege pedig 9 százalékkal esett vissza, annak ellenére, hogy a forint gyengül, a svájci frank pedig jelentősen erősödött. Ráadásul ha figyelembe vesszük a nem teljesítő hitelekre képzett hitelezési veszteségeket is, akkor a bankrendszer kamatozó hitelállománya 14 százalékkal esett vissza két év alatt.

szp

mfor.hu