2016-ban már látványosan nyereségbe fordult a legtöbb NBI-es focicsapat mögött álló cég gazdálkodása, ami a stabilabb működés feltétele lenne. Igaz, ebben sokkal inkább a jó kapcsolatok, az államilag irányított hirdetések és a tehetős tulajdonosok szerepe a meghatározó, mint a piaci tevékenységé. Vélhetően ennek tudható be, hogy a klubok zöme elkezdte leépíteni az olykor tetemes adósságát. Ezzel párhuzamosan a nyereségek növekvő saját tőkével is jártak, tehát a klubok egyre kevésbé támaszkodtak külső forrásokra.

Sorozatban immár harmadik éve vizsgáljuk meg a társaságok adósságrátáját, aminek segítségével képet kaphatunk arról, hogy a vállalkozások milyen mértékben támaszkodnak külső forrásokra (kötelezettség/saját tőke). Egészséges állapotnak a 100 százalék körüli vagy annál kisebb arány tekinthető.

A 2017/2018-as évad 12 NBI-es csapata kicsivel több mint 5 milliárd forintnyi tartozással rendelkezett a 2016-os 7,2 milliárd után. Ezzel párhuzamosan az összesített saját tőke 3,9 milliárdról 4,2 milliárdra növekedett. Ez azt jelenti, hogy bár javultak a számok tavaly,

a teljes NBI továbbra is inkább idegen tőkéből működik, a kluboknak pedig összesítve nincs annyi saját forrása és fedezete, mint amennyi adósságot felhalmoztak.

Az 5 milliárdos adósság 58 százalékát két klubnak köszönheti az NBI. Az egyik a Leisztinger Tamás tulajdonában lévő Diósgyőr, melynek nemcsak a pályán akadtak problémái a szezon végéhez közeledve, de a gazdálkodás sem nevezhető túlságosan stabilnak, tekintve, hogy tavaly az elfogyott tőke miatt pénzt kellett betolnia a tulajdonosnak. Az adósságon bár sikerült tavaly valamicskét lefaragni, még mindig meghaladja az 1,1 milliárd forintot (2016-ban 1,4 milliárdos kötelezettséget tartottak nyilván), amivel szemben "mindössze" 267 milliós saját tőkével rendelkezik a miskolci együttes.

Még ennél is nagyobb tartozása van a Fradinak, ők a korábbi 1,2 milliárd forintos állományt 1,8 milliárdra hizlalták egy év alatt. A beszámoló szerint a kapcsolt vállalkozással szembeni rövid lejáratú kötelezettségek megugrása áll a háttérben, több mint 1 milliárd forint szerepel ezen a soron.

Az NBI harmada problémás

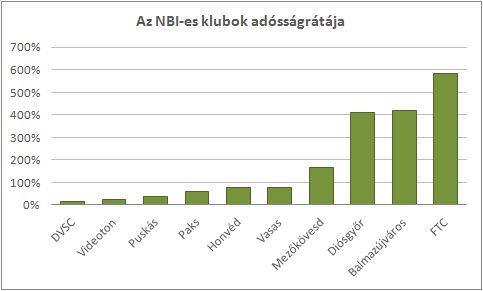

Óriási javulásról árulkodnak egyébként a számok, hiszen 2016-ban mindössze két gárda állt stabilan "saját" lábakon: a Puskás Akadémia, illetve a DVSC. A felcsútiaknál mindössze 19 százalék volt az idegen forrás aránya, a Lokinál pedig 38 százalék. 2017-re azonban többségbe kerültek azok, akik ebből a szempontból "egészségesnek" nevezhetők. A legjobb rátával - mint az évek óta jellemző - a debreceni klub rendelkezik, 13 százalék volt az idegen tőke aránya a forrásokon belül. Mögötte 25 százalékkal a Videoton áll, miközben egy évvel ezelőtt 151 százalék volt az idegen forrás a cég gazdálkodásában. A nagy változás az 1,3 milliárdos tartozás 282 millió forintra csökkenésének köszönhető. Igaz, a saját tőke is közel 300 millióval 1,1 milliárdra nőtt.

A kötelezettségek csökkenése főként a vevőktől kapott előlegek apadásával magyarázható, ám ez nem csak a Videotonra igaz, például a Honvédnál, a Paksnál vagy épp a Lokinál is erről a sorról tűnt el nagyobb összeg.

A dobogó harmadik fokán 38 százalékkal a Puskás Akadémia áll, ahol egyébként indokolatlan is lenne a külső források, hitelek, kölcsönök magas aránya, hiszen Mészáros Lőrinc és Orbán Viktor közelsége szinte garantálja a szükséges bevételeket. Mi sem igazolja ezt jobban, mint hogy a harmadik legnagyobb árbevétellel rendelkező klubbá nőtte ki magát a Felcsút néhány év leforgása alatt.

De nézzük a problémásakat!

Adósságráta szempontjából teljesen egészségtelen gazdálkodás 4 klubot jellemez:

- a Mezőkövesdnél 165,

- a Diósgyőrnél 412,

- a kiesett Balmazújvárosnál 420,

- a Fradinál pedig 584 százalék az idegen forrás aránya.

A Tállai Andráshoz kötődő Mezőkövesd tavalyi számai alapján azon nagyon kevés csapat közé tartozik, ahol nőtt a kötelezettségek állománya: 2017-ben 339 millió forintot tartottak nyilván. Az NBI-ből kiesett Balmazújváros pedig nominálisan szinte a legkevesebb kötelezettséggel rendelkezik, 84 millió forinttal, viszont a saját tőkéje alig több mint 20 millió forint.

szerk.: Az Újpest tavaly a többiekétől eltérő (2016.07.01 - 2017.06.30) üzleti évre állt át, ezért nem lenne feltétlenül helytálló a többi klub rátájával történő összehasonlítás. Az említett időszakra egyébként 168 milliós kötelezettséget tüntettek fel a beszámolójukban, ami mellett 345 milliós saját tőkével rendelkeznek. Adósságrátájuk tehát 48 százalékos, így gazdálkodásuk egészségesnek nevezhető ebből a szempontból.

Ami a feljutó két csapatot illeti, az MTK 570 milliós, a Kisvárda pedig 56 milliós kötelezettséggel bír, aminél jóval nagyobb a saját tőke értéke. Vagyis az MTK adósságrátája 42, a Kisvárdáé pedig 56 százalékos.