Varga Mihály pénzügyminiszter a Közgazdász-vándorgyűlésen tartott hosszú beszédet az európai és a magyar gazdaság előtt álló kihívásokról, melyről lapcsoportunk a helyszínről tudósított.

A beszéd alapján jól kirajzolódik, hogy a kormányzat már mintha kevésbé lenne optimista a magyar gazdaság kilátásait illetően. Hosszú idő után ugyanis ez volt az első olyan alkalom, amikor bármilyen nemű információ érkezett arról, hogy az elmúlt hónapok milyen mértékben alakították át a makrogazdasági prognózisokat. Noha egzakt előrejelzéseket nem fogalmazott meg Varga Mihály, a beszéde mellett szemléltetésként bemutatott ábrák árulkodók és beszédesek. Ezek segítségével próbáljuk most megbecsülni, mire is számít a kormány az előttünk álló időszakot illetően.

A pénzügyminiszter egyébként a két legfontosabb makrogazdaság mutató, vagyis a GDP és az infláció vonatkozásában az alábbiképp fogalmazott:

"Az infláció mértéke nem fog csökkenni az év hátralévő részében. A következő évben tetőzhet az áremelkedés mértéke.

A magyar GDP-növekedés a negatív tartományba fordul, 2023-ban térhetünk vissza újra a növekedési pályára."

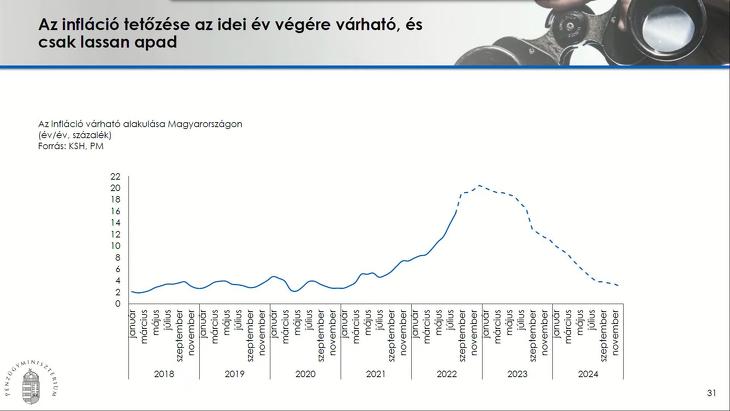

Kezdjük az inflációval!

A fogyasztói árindexet illetően a kormányzati álláspont nem áll túlságosan távol a jegybanki várakozástól, bár egy fokkal talán optimistábbnak nevezhető. Noha a Magyar Nemzeti Bank szakértői nagyon sokáig úgy számoltak, ősszel fog tetőzni az infláció Magyarországon, a legfrissebb vélemények szerint ez eltolódik és jövőre jöhet a tetőpont.

A Varga Mihály által bemutatott ábrán valamikor december-január környékére várják az infláció tetőzését, mely 20 százalékot valamivel meghaladó szinten lehet. Az ábra alapján az augusztusi 15,7 százalék után szeptemberben már egy hajszálra megközelíti az index a 20 százalékot, októbertől pedig év végéig nem lesz ennél kisebb a pénzromlás üteme.

Tekintve, hogy az év első négy hónapjában még 10 százalék alatti indexeket közölt a statisztikai hivatal, az év átlagában 14 százalék lehet az infláció mértéke. Vagyis 24 éve nem látott magasságú lehet a 2022-es pénzromlási ütem, legutóbb 1998-ban volt 14 százalék környékén az infláció.

A rekord mellett egy másik aspektusból is rendkívül fontos az inflációs adat, mégpedig a nyugdíjak, pontosabban a kiegészítések szempontjából. Mint ismert, az év eleji 5 százalékos emelést júliusban 3,9 százalékkal 8,9 százalékig igazította ki a kormány, ám nemrég világosság vált az augusztusi inflációs adat ismeretében, hogy ez kevés lesz és novemberben újabbra lesz szükség.

Az első nyolchavi összesített adat alapján 10,7 százalékig biztosan szükséges kiigazítani a nyugdíjakat. A Varga Mihály által bemutatott grafikon alapján azonban a biztos 1,8 százalék mellé még 3,3 százalékra szükség lehet novemberben, tehát optimális esetben 5,1 százalékos kiegészítésnek kellene érkeznie.

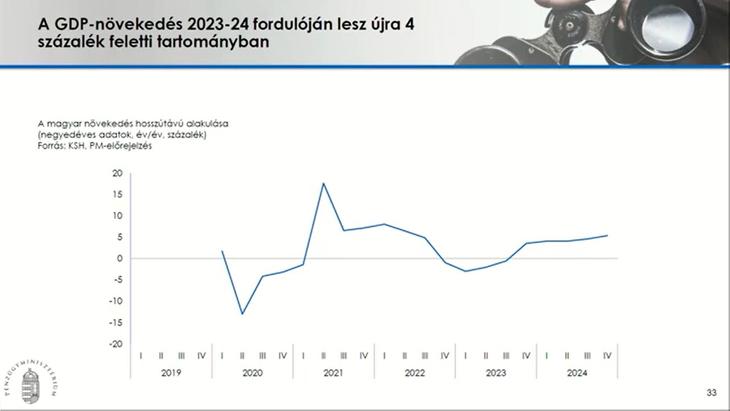

A kormány is recesszióra számít

Ami a gazdasági teljesítmény változását illeti, ebből a szempontból sem sokkal optimistább a kormány. A bemutatott ábra alapján ugyanis az idei utolsó negyedévtől kezdődően egészen jövő év végéig recesszióban lesz a magyar gazdaság. Sőt, 2023 első negyedévében akár éves szinte a 4 százalékot megközelítő zsugorodásra is van esély.

A kormány várakozásai szerint azonban 2023 végén egy erőteljes felpattanás jöhet, amikor éves bázison a növekedés mértéke már a 4 százalékot közelítheti.

Az idei év becslésünk alapján még jelentősebb, 4,6 százalék körüli bővülést hozhat, ami a nyugdíjasok számára nyugdíjprémium fizetését is jelenti. Erre 3,5 százalékot meghaladó GDP-növekedés esetén számíthatnak a nyugdíjasok. 2023 egészét tekintve azonban annak is reális esélye mutatkozik, hogy a 2020-as év után újra éves szinten csökkenjen a bruttó hazai termék, igaz, csupán néhány tizedszázaléknyi mértékben.

Összefoglalóan tehát ma már a kormányzati várakozások is alátámasztják azt, hogy nehéz időszak előtt áll Magyarország és még jövőre sem számítanak látványosabb fordulatra. Legyen szó az inflációról, vagy a GDP-változásról, egyaránt fontos megemlíteni a bázishatást.

Az infláció esetében az őszi 20 százalékot meghaladó indexek azért is tekinthetők súlyos adatoknak, mert egy évvel korábban az infláció már magasabb, 6-8 százalékos tartományban mozgott. Vagyis úgy nőnek átlagosan 20 százalékkal az árak ősszel, hogy már egy évvel korábban is magas szint volt jellemző.

A GDP vonatkozásában pedig a teljesítmény visszaesésében van szerepe a bázishatásnak. Az idei utolsó negyedévre jelzett kisebb mértékű visszaesés magas bázisról történik, egy évvel ezelőtt ugyanebben az időszakban ugyanis 7,1 százalékos növekedést mért a Központi Statisztikai Hivatal és az idei év első két negyedévében is 6-8 százalék közötti bővülést tudott felmutatni a magyar gazdaság.