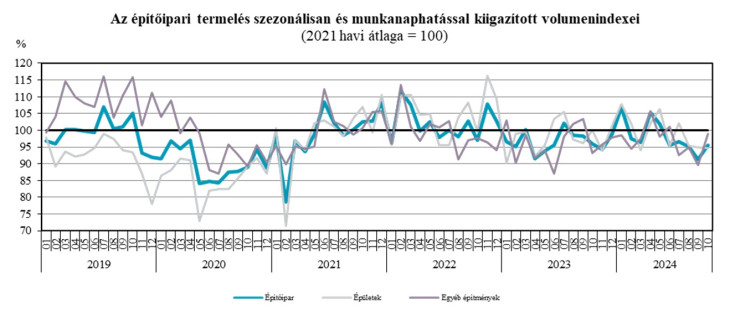

Hiába nőtt egy picit (4,6 százalékkal) szeptemberhez képest az építőipar termelési volumene, éves alapon az látható, hogy az ágazat még mindig erősen válságos időket él, derül ki a Központi Statisztikai Hivatal (KSH) októberi adataiból. Az iparvállalatok és a háztartások beruházásai a két főcsoport közül az épületekre irányulnak, ott 5,7 százalékos értékcsökkenés volt, ez egyértelműen az óvatosságra utal. A másik főcsoportnál, az egyéb építményeknél lehetett 7,5 százalékos értéktöbbletet látni, de ez senkit ne tévesszen meg: csakis azért jöhetett ki ilyen szám, mert az állam méretes infrastrukturális munkákat adott a top cégeknek, amiknek a döntő része régóta a NER-hez tartozik.

A teljes ágazat szerződésállományának volumene ugyan majdnem harmadával meghaladta az előző év azonos időszakit, de ez csak azért volt lehetséges, mert az egyéb építményekre vonatkozóké 66 százalékos többletet mutatott. Éppen ezek az egyéb építmények a NER-es cégek felségterülete.

Fotó: KSH

Aggasztó, de a bizonytalan gazdasági környezet miatt érthető, hogy a cégek nem akarnak bevállalni túl sok kockázatot. Ez látszik abból, hogy az októberben tető alá hozott új szerződések volumene 44 százalékkal visszaesett. Ezen belül az épületek építésére kötött szerződéseké 34,5, az egyéb építmények építésére vonatkozóké 53 százalékkal kisebb volt az egy évvel korábbinál. Utóbbi abból fakadhat, hogy éppen ősszel derült ki konkrétan, hogy milyen állami beruházások indulhatnak meg vagy folytatódhatnak mégis 2025-ben és melyiket kaszálnak el véglegesen. Az egyéb építmények volumenének erős csökkenését látva egyértelmű, hogy sok beszállító cég lehet a vesztese a beruházások elmaradásának, ezek okozhatták a szerződésvolumen zuhanását.

Az építőipari cégeket kifejezetten sújtja a régóta és most már durván gyengülő forint, minthogy az alapanyagok fele importból származik. Tartalékolniuk is kell az utolsó negyedévben, hogy kifizethessék a januártól tovább emelkedő minimálbért és a járulékokat. A termelési árak nem stagnálnak, inkább nőnek, de nem olyan mértékben, hogy ellensúlyozzák a költségek emelkedését. A KSH szerint a harmadik negyedévben 5,4 százalékkal voltak magasabbak, mint 2023 első kilenc hónapjában.

A kormány által várt lakásépítési boom kezdetére legfeljebb jövő tavasztól, de inkább nyártól számíthatnak. Ez főleg a nagy generálkivitelezők üzlete, a kis és közepes cégeknek legfeljebb a beszállítói szerep, de még inkább a felújítások jutnak, amit viszont segíthet a kormány nem régen bejelentett új programja.

Juhász Attila, az Építési Vállalkozók Országos Szakszövetségén (ÉVOSZ) belül működő Építőanyag- kereskedelmi Tagozatának elnöke, az Újház Zrt. vezetője szerint további probléma, hogy az építésre és bővítésre, illetve a felújításra és korszerűsítésre megítélt hitelek sem nagyon mozdultak el a mélypontról. Az előbbiekre októberben megítélt 8 milliárd forint jócskán elmarad a 2022 tavaszi 20 milliárdot meghaladó értékektől, a felújítási és korszerűsítési hitelek 4 milliárdos összege pedig nominálisan is csak negyede a csúcsidőszaki havi 12-13 milliárdnak.

Az ÉVOSZ tagozati elnöke úgy véli: a jelenlegi szerződésállományok és az új szerződések értéke azt mutatja, hogy a vállalati, valamint az állami megrendelések elmaradása miatt az építőipari kibocsátás 2025-ben sem fog számottevően növekedni. Közölte:

„Ezzel szemben az Újház adatai alapján novemberben az értékesített építőanyagok volumene 20,7 százalékkal meghaladta az egy évvel korábbit, ezen belül a szerkezetépítésben használt anyagoké – ami leginkább a megkezdett családi ház és társasház építésekkel korrelál – 24 százalékkal nőtt”

Sovány vigasz itthon, hogy idén az új lakások építése Európa legtöbb fejlett országában jelentősen visszaesett amiatt, hogy magasak az ingatlanárak, a hitelkamatok és az építési költségek. Kontinensünkön a lakásfelújítási piac viszont idén és jövőre is csökkenésre számíthat. 2026-tól ugyanakkor a teljes lakásépítésre javulást prognosztizál a 19 országot, köztük Magyarországot tömörítő Euroconstruct szakmai szervezet a demográfiai tényezők, a gazdasági feltételek és a kedvezőbb lakásfelújítási támogatások hatására.

Regős Gábor, a Gránit Alapkezelő vezető közgazdásza szerint a harmadik negyedévben az építőipar negyedéves alapon felfelé húzhatja a GDP-t. Az éves alapú hatás még kérdés, itt nem biztos, hogy az építőipar felfelé tudja húzni a gazdaság teljesítményét. Az építőipari teljesítményt alapvetően négy tényező tudná jobban felpörgetni: a hazánknak járó uniós forrásokhoz való hozzáférés, az ipar kilátásainak javulása, az építőipari árak konszolidálódása, hiszen akkor jobban megérné egy-egy beruházás, illetve az önkormányzatok és az állam költségvetési helyzetének javulása.

Molnár Dániel, a Makronóm Intézet senior makrogazdasági elemzője az egyéb építmények körében a vártnál lassabb gazdasági növekedés miatt beszűkülő költségvetési mozgástér nyomán elhalasztott beruházások negatív hatását emelte ki, de szerinte az uniós források körüli viták miatt visszatartott források is visszafogják a szegmens teljesítményét. Az építőipar fellendüléséhez mindenképpen szükség van a gazdasági kilátások javulására, ez jelentős mértékben függ a külső kereslet alakulásától.