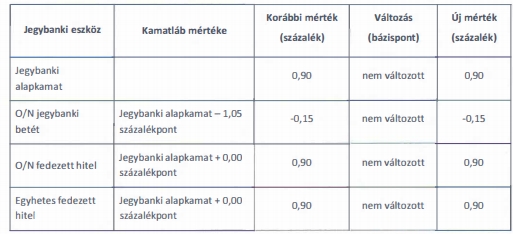

A várakozásoknak megfelelően nem változtatott a monetáris kondíciókon, így az alapkamaton sem a jegybank Monetáris Tanácsa keddi kamatdöntő ülésén. A jegybanki alapkamat továbbra is 0,9 százalék, ahogy azt 2016. május 25. óta megszokhattuk.

A vártnak megfelelő döntés után meg sem moccant az egyébként is nagyon szűk sávban mozgó forint, 3 órakor adja ki a rövid indoklást az MNB, ebben azt kell majd figyelni, hogyan kommentálják az emelkedő inflációt.

Meddig maradhat még a mostani kamatszint?

Az októberi inflációs adat meglepetést hozott, a vártnál magasabb lett: a 3,8 százalékos éves adat felülmúlta az elemzői várakozásokat. Ez ugyan most már tartósan magasabb a jegybank 3 százalékos céljánál, de nagy szerepe van benne az üzemanyagárak jelentős emelkedésének. Az MNB által figyelt maginflációt enélkül számítják, márpedig a maginfláció 2,6 százalékos értéke továbbra is a jegybank célja alatt van - így egyelőre nincs lépéskényszerben az MNB, nem is várt senki mostanra kamatemelést.

Az októberi meglepetés hátterében a tartós fogyasztási cikkek drágulását emelték ki a szakértők, ez pedig már a maginflációt is emelte 0,2 százalékponttal - így ha rövid távon nem is kellett változtatni a monetáris politikán, az jól látszik, hogy az inflációt felfelé mutató kockázatok övezik, ami előbb-utóbb a magyar jegybankot is lépésre (kamatemelésre, egyéb szigorításra) kényszeríthetik.

|

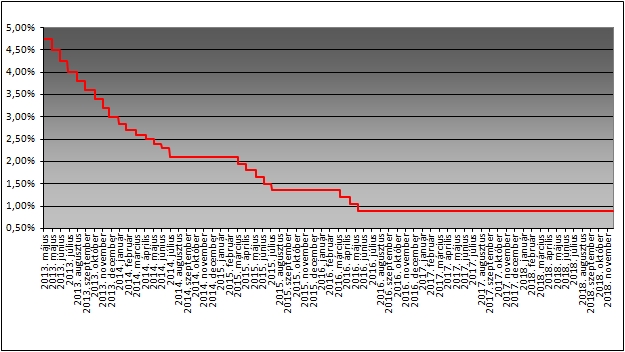

| Az alapkamat alakulása |

Ahogy Barlai Róbert, az OTP Bank Regionális Treasury ügyvezető igazgatója nemrég egy friss elemzésében kiemelte: a jövő évtől kezdődően a hatékonyság-javulástól jelentősen magasabb bérnövekedés szintén további és azonnali inflációs nyomást hozhat a gazdaságban.

Eddig a mennyiségi lazító, nulla vagy negatív kamatot tartó nagy jegybankok árnyékában könnyen elmanőverezett az MNB. Egy leforduló eurózóna növekedési- és inflációs kilátások mellett az EKB biztosan visszafogja szigorító elképzeléseit, ami mögé már nehezen bújik be az MNB egy 3-4% körüli magyar inflációval. A jegybank dilemmájáról itt olvashat többet >>