Kezdjük a tényekkel.

- 2020. március 11-én rendelték el a globális veszélyhelyzetet, s az Orbán-kormány alig egy héttel később, a gazdaságvédelmi intézkedések keretében máris döntött arról, hogy a március 18-án éjfélig keletkezett hiteladósságok – ezek pontos részletezésétől most eltekintenék – után átmenetileg, 2020. december 31-éig nem kell fizetni a havi törlesztőrészletet.

- Ezt a határidőt aztán tavaly szeptember 19-én, vélhetően a közelgő harmadik hullám láttán a kormány további fél évvel, 2021. június 30-áig meghosszabbította. Igaz, nem mindenkinek, hanem csak a gyermeket nevelő családoknak, a nyugdíjasoknak, a munkanélkülieknek, a közfoglalkoztatottaknak, valamint a legalább 25 százalékos árbevétel-csökkenést elszenvedő vállalkozásoknak. Ám szinte napra pontosan három hónappal később – tizenkét nappal az óév-zárás előtt – Orbán Viktor már azt jelentette be, hogy mindenkinek jár a további könnyítés.

- Idén május 20-án aztán Gulyás Gergely Miniszterelnökséget vezető miniszter azt közölte, újabb két hónappal, immár 2021. augusztus 31-éig kitolják a hitelmoratórium hatályát, de egyúttal jelezte, a kormányzat hosszabb átmeneti időszakot szeretne.

„Azért hosszabbítottuk meg most 2 hónappal, hogy időt hagyjunk magunknak és a bankoknak arra, hogy egy élesnek ígérkező vitát lezárjunk és eldöntsük és kitárgyaljuk, hogy mi lesz a hitelmoratórium után” – mondta a második hosszabbításról hozott kormánydöntés másnapján Orbán a szokásos, péntek reggeli Kossuth rádiós interjújában. Mert ahogy néhány nappal korábban Tállai András, a Pénzügyminisztérium parlamenti államtitkára Világgazdaságnak adott nyilatkozatából megtudtuk: a Magyar Bankszövetséggel és a Magyar Nemzeti Bankkal (MNB) folytatott egyeztetéseket követően dönt a kormány a hitelmoratórium sorsáról. A Portfolio.hu értesülése pedig már arról szólt, hogy a kormány azt szeretné elérni, aki akarja, annak egészen 2022. június 30-áig ne kelljen fizetnie a havi törlesztőrészleteket.

„Láttuk a Bankszövetség javaslatait, azok szerintem nem fogadhatók el” – tette egyértelművé Orbán az említett rádiós interjújában. Tulajdonképpen kenterbe verve ezzel Tállait, aki a már idézett nyilatkozatában üdvözlendőnek tartotta, hogy „a Magyar Bankszövetség a napokban jelezte, támogatja, hogy a moratórium meghosszabbításában a rászorulók, a koronavírus-járványban jelentős károkat elszenvedő családok és vállalkozások kaphassanak további, célzott segítséget.” A kormányfő a rádióban azzal érvelt, „nem vagyunk abban a helyzetben, hogy a kispénzű emberek egyszerűen lemondjanak a hitelmoratórium lehetőségéről, mert ez sok ezer, esetenként több tízezer forint havi törlesztést is jelentést. Értem a bankárok érveit is, de azt hiszem, most nem azoknak kell elsőbbséget adni és a szakmai szempontokat is mérlegeljük, de alapvetően most kifejezetten a munkából élő emberek érdekeiből kell kiindulnunk.”

Márpedig ez egyáltalán nem mond ellent annak, amit a bankok akarnak, nevezetesen csak a rászorulóknak dobjanak mentőövet. Az ő potenciális körüket az MNB ügyvezető igazgatója, Fábián Gergely saccolta meg április végén: eszerint a teljes háztartási hitelállomány 10 (és a vállalati 12) százaléka tekinthető pénzügyileg "kifeszítettnek", sérülékenynek a moratórium szempontjából – vagyis amelyek törlesztése nehézségekbe ütközhet.

„A bankoknak kétségkívül komoly terhet jelentett, hogy az elmúlt egy évben mindenki szabadon dönthetett arról, nem fizeti az esedékes törlesztőrészleteket” – volt hajlandó elismerni Orbán az interjújában.

Nos, a banki terhek lehetséges mértékéről tavaly májusban két héten belül két becslés is nyilvánosságra került. Előbb Csányi Sándor, az OTP Bank elnök-vezérigazgatója végén úgy vélte, a moratórium 50-55 milliárd forintos veszteséget jelent a bankszektornak, majd az Erste Bank elnök-vezérigazgatója, Jelasity Radován a Magyar Bankszövetség elnökeként már közel száz milliárd forintos várható bukóról beszélt.

Azóta egészen tegnapig egyetlen további szám sem hangzott el. Szerdán azonban sokkoló adatot tett közzé a Magyar Bankszövetség: „előrejelzések szerint a hiteltörlesztési moratóriumok összesített, várható költsége meghaladja a 400 milliárd forintot”.

Csak viszonyításként: a legutolsó békeévben, azaz a koronavírus-járvány előtti esztendőben, 2019-ben érték el a hazai hitelintézetek a kétszintű bankrendszer 1987 óta íródó történetének legnagyobb, közel 700 milliárd forintos összesített nettó nyereségét az MNB adatai szerint. 2020-ban viszont, amelyet már az első két és fél hónap kivételével a Covid terhelt, 390 milliárdos profit jött össze. Vagyis nagyjából annyi, amennyit tehát szövetségük szerint veszíthetnek a bankok a moratóriumon azáltal, hogy az átmeneti törlesztési stopot kapott hitelekre felszámított kamattól elestek, méghozzá végleg, hiszen a meg nem fizetett törlesztőrészleteit nem lehet kamatostól követelni a moratórium lejárta után.

Kerestük a Bankszövetséget, hogyan jött ki ez a 400 milliárdot is meghaladó veszteség-becslés, de azt a választ kaptuk, hogy ez az illetékes munkacsoport számítása és egyébként is most minden idegszálukkal a kormánnyal való tárgyalásokra összpontosítanak. (Mindenesetre annyit azért megtudtunk, hogy a számítás azon alapul, a moratórium az MNB szerint 2020-ban közel 2 ezer milliárd forintot hagyott a háztartásoknál és a vállalatoknál, az idei első félévi etap pedig mintegy 600 milliárdot.)

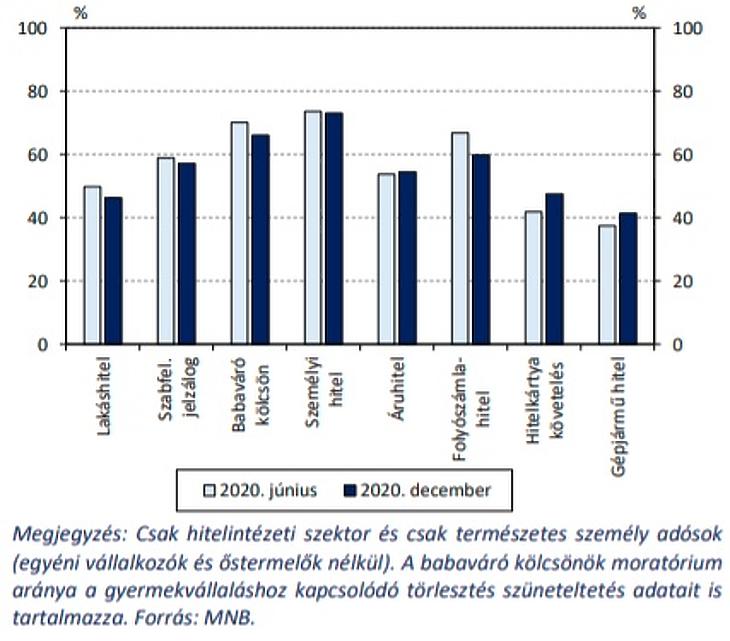

A moratóriumban lévő lakossági hitelállomány aránya hiteltípus szerint

Álláspontjukat azonban szerdai közleményükben egyértelművé tették: „A moratórium meghatározó célja és benne a bankszektor alapvető feladata az, hogy célzott és hatékony segítséget nyújtson kifejezetten a rászorulóknak. Ezen a célon túlmutató programot a Bankszövetség a továbbiakban szakmailag nem támogathat, hiszen nem indokolható a bankszektor extra költségviselése olyan ügyfelek után, akik megfelelő jövedelemmel és/vagy elegendő tartalékkal rendelkeznek vállalt kötelezettségeik teljesítéséhez. A gazdaság gyors újraindítását, a bankszektor hitelezési aktivitásának fenntartását a szakmai és a társadalmi szempontok együttes figyelembevétele garantálja.” Utóbbi mondat célzásként is felfogható: amennyiben a kormány további terheket tesz a bankokra, akkor lábon lőheti magát, mivel a bankok kevésbé lehetnek majd képesek hiteleikkel finanszírozni a gazdaság normális mederbe való visszatérését.

Kétséges azonban, hogy ez az eshetőség jobb belátásra készteti-e Orbánt, akinek tettei már többször is megmutatták, a bankok érdekeit kész nem figyelembe venni a pártja és kormánya iránti népszerűség növelése érdekében. Emlékezzünk csak a banki különadó bevezetésére: azt Orbán 2010. június 10-én hirdette meg a frissen megalakult kormánya 29 pontos azon gazdasági akcióterve részeként, amely a gazdaság talpraállítását célozta. Déja-vu érzése van az embernek: ahogy most, úgy 11 éve is fontos volt a banki finanszírozás a GDP csökkenő tendenciájának megfordításához, mégis terhet raktak a bankokra.

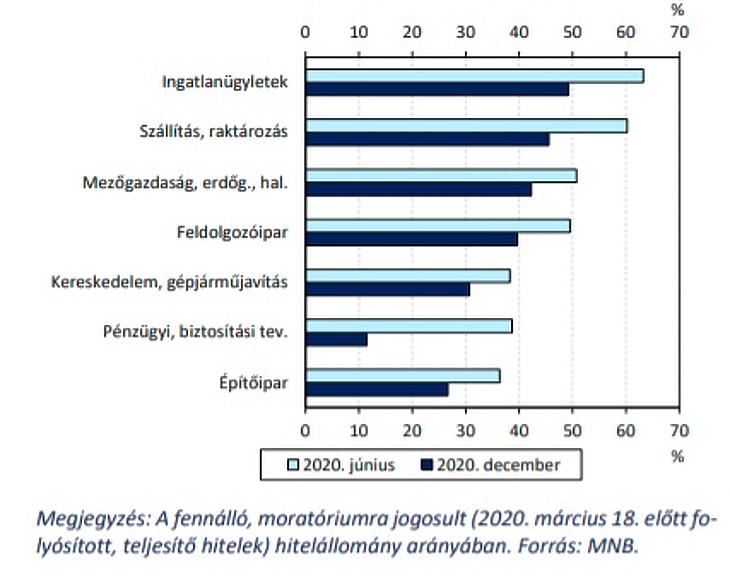

A moratóriumban lévő vállalati hitelállomány a hét legnagyobb ágazatban

Azt pedig csak halkan jegyzem meg: Orbán 2010 közepi ígérete szerint három évig lett volna a bankadó, ám az még mindig, 11 év múltán is él. Sőt tavaly tavasszal még járványügyi különadót is kiróttak a bankokra, 2020 végéig 55 milliárd forintot kellett befizetniük a költségvetésbe, három egyenlő részletben, igaz, azt legalább a következő öt évben egyenlő mértékben levonva a bankadóból visszakapják – legalábbis a kormány ígérete szerint.

Orbán szerint a hitelmoratórium felszámolása és kivezetése komoly szakmai kérdés. Mégis úgy tűnik, inkább politikai: azzal, hogy „egészen véletlenül” pont 2022. június 30-áig tolná ki a kormány a június 30. után már Európa-rekorderré váló hazai moratóriumot (aznap fut ki ugyanis a magyar mellett még élő ciprusi könnyítés), nem kell nagy ördöngősség annak kitalálásához, mire gyúr. De azért írjuk le: a járványhelyzetben megtépázott népszerűségű pártját minél jobb színben feltüntetni, hogy a jövő tavasszal esedékes választásokon elég szavazatot kapjon az újabb győzelemhez. S hogy kiktől, ahhoz is adott fogódzót a kormányfő a Kossuth Rádióban, kihangsúlyozva, hogy a moratórium „a középosztálynak és a kisebb pénzű embereknek” (ők Orbán megfogalmazása szerint a munkából élő emberek és a nyugdíjasok) jelentett segítséget.