2,5 másodperc – ennyi idő alatt ment át az OTP Banktól az Erste Bankba indított ma reggeli, 5 ezer forintos tesztutalásunk. Visszafelé ennél csak tizedmásodperccel lassabban, de még mindig az 5 másodpercen belüli törvényes előírás alatt sikerült nyélbe ütni a tranzakciót.

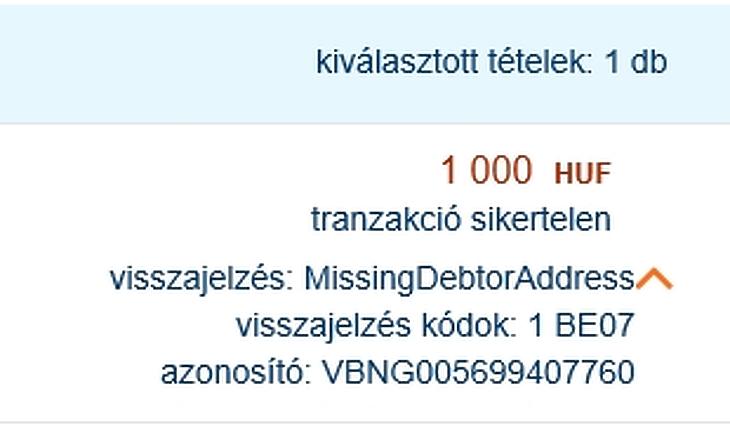

Nem mindenhol volt ugyanakkor gördülékeny a szupergyors új fizetési rendszer startja: a K&H Bank kijelezte, hogy pénzünk elindult a CIB Bank felé, ám az nemhogy 5 másodperc, hanem 5 perc után sem érkezett meg. Az ezt követő második tesztünk során pedig már hibaüzenetet kaptunk: Missing Debtor Address – azaz nem létezik a célszámla. A tranzakciók listájába mégis "könyvelt" azonnali átutalási tételként bekerült a hibaüzenettel látszólag elutasított ügylet, célba viszont nem ért.

Végül 30 percen belül a CIB-es számlán megjelent a pénz, a kimutatáson pedig nem azonnali, hanem "sima" átutalásként – ennek oka az is lehet, hogy egyidejűleg 2 különböző számlára indult el utalás – ha ezt a bank csoportosként értelmezi, akkor az kikerülhet az azonnali fizetési rendszer hatálya alól.

Visszafelé – a CIB-ből a K&H-ba – már sikeres volt a tranzakció, igaz, az duplaannyi időbe telt, mint a törvényes alapelőírás, de az általunk mért 10 másodperc még így is belefért abba az időbe, amíg az utalás még azonnalinak tekinthető. Érdekes, hogy a K&H-ból az OTP-ból is átment időben az utalás.

A szabályok szerint amennyiben 20 másodpercen belül sem teljesül az utalás, akkor azt a rendszer automatikusan elutasítja.

Az azonnali átutalás során a következő problémák merülhetnek fel:

- az utalás mégsem teljesül rövid idő alatt,

- a számla egyenlege esetleg nem mutatja azonnal az elutalt és beérkező tételeket,

- esetleg az ügyfelek nem kapnak értesítést az utalásról.

Ha valaki azt tapasztalja, hogy több perc elteltével sem kap visszajelzést az utalásáról, akkor több bank is azt kéri tőlük, hogy jelezze ezt neki telefonon vagy email-en.

A bankok már napokkal korábban figyelmeztettek arra, hogy „bár a rendkívül összetett szolgáltatás indulását több hónapos előkészítés előzte meg, az átfogó és alapos tesztelés ellenére, az indulás után előfordulhat, hogy technikai problémák léphetnek fel a szolgáltatás működésében. Ezek nem feltétlenül a bank rendszereiben fellépő hibák lehetnek, de az eredményük az, hogy önök nem tudnak azonnali utalást indítani vagy fogadni” – olvasható például az OTP Bank február 27-én az ügyfelek netbanki postafiókjában landolt levélben.

Mi az azonnali forint átutalás?

Ennek során immár nemcsak hétköznap, hanem a hétvégén és ünnepnapokon is, már 0-24 órában, maximum 5 másodperc alatt a kedvezményezett számlájára kell kerülnie az átutalt összegnek. Az azonnali átutalás az alábbi feltételek mellett teljesül:

- az átutalást forint bankszámláról indítják,

- az átutalni kívánt összeget forintban határozzák meg,

- a kedvezményezett bankszámla belföldön vezetett bankszámla,

- az átutalandó összeg nem haladja meg a 10 millió forintot,

- az átutalást elektronikus úton (internetbankon, mobilbankon) keresztül indítják,

- az átutalás (jövőbeni) értéknapot nem tartalmaz,

- az átutalás egyedi (eseti, nem kötegelt, azaz több azonos tételt tartalmazó) átutalás.

Amit nem lehet egyelőre azonnal átutalni:

- az úgynevezett kötegelt, csoportos megbízások – jellemzően ilyen tétel az olyan havi bér, amelyet a vállalat nem egyesével ad be a rendszerbe. Ezek csak szeptember 1-jétől teljesülhetnek 5 másodpercen belül, addig továbbra is a napközbeni rendszeren keresztül írják jóvá azokat.

- a papíralapú tranzakciók sem kerülnek be az azonnali rendszerbe, ahogy a Magyar Államkincstár utalásai sem, vagyis a nyugdíjak, szociális transzferek az eddig megszokott módon érkeznek a számlákra.

Az azonnali fizetési rendszeren keresztül azonnali átutalás bankszámlaszám megadása nélkül, másodlagos számlaazonosító megadásával is indítható. Ez nem kötelező, de kényelmesebbé teszi az átutalást és biztonságos. Ehhez a bankszámlához másodlagos számlaazonosítót kell regisztrálni a számlavezető bankjánál, vagy személyesen, a bankfiókban, vagy elektronikusan, a netbankban. Legalábbis alapesetben. Akadt olyan bank, például a CIB, amely netbankos felületén semmilyen, a másodlagos azonosító megadását felkínáló opciót nem találtunk. A Takarékbankén sem, igaz, e hitelintézet előre jelezte, hogy az induláskor még nem lehet regisztrálni a másodlagos azonosítót a netbankban, csak a bankfiókban. Azt azonban nem lehet tudni, hogy erre a netbankban mikortól kerülhet majd sor.

Fontos, hogy egy számlához csak egy másodlagos azonosítót lehet regisztrálni. Másodlagos azonosító lehet:

Lakossági számláknál:

- mobiltelefonszám, amely tartalmazza valamely EGT-tagállamra (Európai Gazdasági Társaság), mint földrajzi területre utaló országkódot,

- e-mail cím,

- az ügyfél saját adóazonosító jele.

Vállalkozás esetén annak adószáma.

Mit tehet valaki, ha kiemelten fontos, hogy az utalása egy adott napon megérkezzen?

- ha utalását egy adott értéknap (egy aznapi dátumnál későbbi nap) megjelölésével indítja, akkor az utalás nem az azonnali fizetési szolgáltatáson keresztül történik meg, hanem hagyományos módon,

- ha utalását telefonos ügyfélszolgálaton vagy bankfiókban indítja, az utalása az eddig megszokott módon teljesül. A telefonos utaláshoz telebanki ügyintézői szolgáltatási szerződéssel kell rendelkezni.

- fontos, hogy a 2020. március 1-jén 23:59-ig benyújtott megbízások az eddig megszokott módon teljesülnek.

Mennyibe kerül az azonnali átutalás?

- az azonnali átutalás díja megegyezik a bankszámláról indított belföldi forint átutalás díjával,

- a hitelkártya-számláról indított azonnali átutalás esetén az azonnali átutalás díja megegyezik a hitelkártya-számláról indított átutalás díjával,

- fontos, hogy hitelkártya számláról indított átutalás kamatozás szempontjából készpénzfelvétel típusú tranzakciónak minősül.

Újdonság a fizetési kérelem, vagyis, amikor valaki hivatalosan igényli a partnerétől, hogy egy bizonyos összeget utaljon át neki azonnal – ilyen élethelyzet lehet, ha egy asztaltársaság közösen fizet, majd szétdobják a számlát. E kényelmi szolgáltatást az indulásnál azonban csak az Ersténél találtuk meg.