A leértékelődés réme fenyeget

Bár nem zárható ki teljesen egy ázsiai válsághoz hasonló forgatókönyv sem, Magyarország esetében a mérsékeltebb árfolyam-leértékelődésen átmenő országok példája relevánsabbnak tűnik. Mivel Magyarország az Európai Unió tagja és ellentétben az ázsiai országokkal a befektetők és piaci szereplők viszonylag tisztában vannak a gazdasági helyzettel, olyan drasztikus tőkekivonástól, mint amilyenen az ázsiai országok átmentek, talán nem kell tartanunk. Ezzel szemben jó viszonyítási pont lehet Portugália és Spanyolország példája a közös európai árfolyamrendszer 1992-93-as válsága idején, és - bár elsőre meglepőnek tűnhet - Magyarország a Bokros-csomag időszakában. A Bokros csomaggal való párhuzam ezen a helyen azért megfelelő, mert a forint leértékelésével és az import-vámpótlék bevezetésével generált meglepetés infláció volt az 1995-96-os kiigazítás fő eszköze, tehát hasonló hatásokkal szembesült a magyar gazdaság, mint egy árfolyam-leértékelődés esetén. [14]

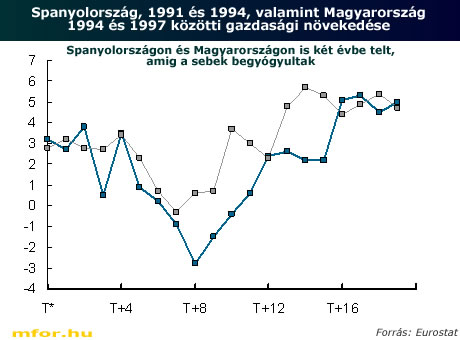

Még ha nem is kerül sor olyan mértékű leértékelődésre és gazdasági visszaesésre, amilyenen az ázsiai országok 1997-98-ban átmentek, az árfolyam-leértékelődésen és infláción keresztül történő konszolidáció következményei mindenképpen súlyosak. Portugália és Spanyolország 1992-93-as, valamint Magyarország 1995-96-os növekedési üteme egyaránt jelentős visszaesést jelentett a korábbi időszak növekedési üteméhez képest. A növekedési ütem mindhárom esetben mintegy két éven keresztül volt lényegesen alacsonyabb a szokásosnál és a mélyponton a gazdaság stagnált, vagy enyhén vissza is esett. A gazdasági növekedés visszaesése tehát még akkor is jelentős, ha az ázsiai országoknál kisebb mértékű leértékelődésre kerül sor.

22. ábra: Spanyolország, 1991 és 1994, valamint Magyarország 1994 és 1997 közötti gazdasági növekedése

A 2006-ban 2500 milliárd forintot is elérő lakossági devizahitel-állomány miatt a leértékelődés növekedést csökkentő hatásai erősebbek lehetnek, mint 1995-96-ban voltak. Az árfolyam esetleges 15-20 százalékos leértékelődése Magyarország esetében tetemes, mintegy 400-500 milliárd forintos veszteséget okozna a devizában eladósodott több százezer háztartásnak. Hogy ezen háztartásokat a törlesztőrészletek hirtelen megugrása hogyan érinti, azt jelenleg nehéz megítélni. Jó esetben a nagyobb törlesztőrészlet fogyasztásuk erősebb visszafogására kényszeríti őket, de kedvezőtlen esetben a törlesztések nem teljesítésével is számolni kell, aminek a bankrendszerre is hatása lehet. Az viszont bizonyos, hogy a devizahitelek jelentős állománya felerősíti a gyors leértékelődés amúgy is erős fogyasztás-visszafogó hatását.

Central European Management Intelligence (CEMI)

Folytatjuk

[14] Ezzel együtt a Bokros-csomag számos, az állami szektor hatékonyságát növelő intézkedést is tartalmazott, ezek nagysága azonban lényegesen kisebb volt az elinflálás hiánycsökkentő hatásánál.