Az MFB-csoport végre megtalálta a fejlesztési banki szerepét, mondta el Dr. Sipos-Tompa Levente, a Magyar Fejlesztési Bank elnök-vezérigazgatója egy szerdai sajtóbeszélgetésen. A korábbi 10 évben a piac tudta maga finanszírozni a gazdaságot. Az egészségügy- és gazdasági veszélyhelyzetben előre tudott lépni az MFB-csoport, és elő tudta venni az igazi fejlesztési banki szerepét. Egyrészt azokat a vállalkozásokat tudták elérni, amelyek az MFB nélkül nem biztos, hogy túlélték volna ezt a válságot. Másrészt sikerült a finanszírozóknak is olyan konstrukciókat nyújtani, amelyek indirekt módon a vállalkozások számára komoly segítséget jelentettek, vélekedett Dr. Sipos-Tompa Levente.

Ráadásul a 2020-ban tett kötelezettségvállalást a 2021-es teljesítmény várhatóan meg fogja haladni, miután sikerült a szükséges pénzcsapokat megnyitni. Egy része hitel, más része tőkebefektetés az elnök-vezérigazgató szerint.

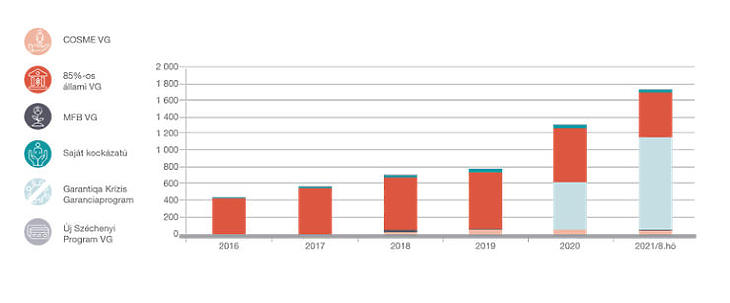

Dr. Búza Éva, a Garantiqa Hitelgarancia Zrt. vezérigazgatója arról beszélt, hogy a Garantiqa Krízis Garanciaprogram keretében támogatott vállalkozói hitelek összege elérte az 1270 milliárd forintot. Ez azért különösen figyelemre méltó, mert ez az összeg 15 hónap alatt, a pandémia kezdetétől épült fel.

A portfólió 62 ezer szerződésből 45 ezer vállalkozás számára biztosított finanszírozási lehetőséget. Összességében 2200 milliárd forint a garantált hitelek állománya, míg 1718 milliárd a kezességi portfolió volumene. A vezérigazgató azt is hangsúlyozta, hogy a pandémiás helyzet okozta gazdasági problémák enyhítését célzó, 2020-ban indított Garantiqa Krízis Garanciaprogram népszerűsége továbbra is magas, az adatok azt mutatják, hogy hazai kkv-k külső forrásbevonásához a Garantiqa kezességére 2021-ben mindvégig szükség volt és a továbbiakban is szükség lesz.

Dr. Búza Éva vezérigazgató kiemelte: a Garantiqa kezességvállalása fontos eleme a hazai kkv szektor finanszírozásának. A pandémiás helyzetben, illetve a gazdasági újraindításában ez a szerep csak fokozódott: mára minden harmadik hazai kkv-hitel mögött ott van a Garantiqa kedvezményes, állami hátterű kezességvállalása, ami rendkívül komoly eredmény.

2020-ban, a krízisben fél év alatt akkora portfóliót építettek fel, mint korábban 25 év alatt. A digitalizációval, szoros banki együttműködéssel sikerült mindezt megvalósítani. A növekedés az idei évben töretlenül zajlik, a portfólión belül a Krízis Garanciaprogram egyre nagyobb szeletet hasít ki. Ennek hátterében az áll, hogy nagyon kedvező kondíciókkal juthatnak a kkv-k a kezességvállalások révén forrásokhoz. A Garantiqa így érdemben járult hozzá, hogy a vállalkozások finanszírozása megoldott legyen, és elkerüljük, hogy az egészségügyi- és gazdasági válság mellett egy finanszírozási is kialakuljon. A helyzetet jól leírja, hogy míg 2017-ben a Garantiqa részesedése 14 százalékos volt, addig 2021 második negyedévében 34 százalék feletti volt. Vagyis minden harmadik hitel a társaság kezességvállalásával került a magyar gazdaságba.

Meghatározó részben a mikro- és kisvállalkozásoknak van szüksége garanciavállalásra, 80 százalékos mértékben szerepelnek az ügyfelek között. Új elem, hogy a középvállalkozások súlya némileg növekedett. A járvány nyomán változó szabályozás miatt az EU engedélyezte a nagyvállalatok bevonását is. Ennek révén az elmúlt két évben a nagyvállalatok 3 százalékos részarányt tesznek most ki a Garantiqa portfóliójában. Ebben az is szerepet játszik, hogy az uniós előírások miatt a nagyvállalatok a kkv-knál sokkal kedvezőtlenebb kondíciókkal vehetik igénybe a hitelgarancia eszközöket.

A válság előtt a folyószámla-hitelekre adott kezesség dominált, az elmúlt két évben viszont megugrott a forgóeszközhitelek garanciája, de növekedett a beruházási hitelekre adott kezesség is. Dr. Búza Éva elmondta azt is, hogy ágazati megoszlásban nem volt komoly elmozdulás, továbbra is a szolgáltató és kereskedelmi szektor dominál, emellett a feldolgozóipar és az építőipar részaránya jelentős. Vélhetőleg az online kereskedelem előretörésének köszönhetően némileg nőtt a szállítás-raktározás részaránya a Garantiqa portfóliójában.

Kiderült, hogy a fizetési moratórium érinti a Garantiqa állományát is, ugyanakkor folyamatosan csökken a moratóriumban lévő ügyfelek száma, az év végére minimális mértékű lehet az állomány. A vezérigazgató úgy látja, hogy annál a cégnél, amely még mindig moratórium alatt áll, és nem cserélte le a Krízisgarancia-program keretében a hitelét (szinte ingyen), komoly problémák lehetnek a gazdálkodásban vagy a jövőképben. Ezekre a szerződésekre tartalékképzéssel készülnek, mert vélhetőleg magasabb arányú lesz a körükben a nemteljesítés. A garanciabeváltás magasabb, mint általában a pénzpiacon, ennek hátterében az áll, hogy a bankinál kockázatosabb portfóliót építenek. A 2008-as válság idején 8 százalék körüli volt a beváltási arány, „békeidőben” ennél jóval alacsonyabb.

A vezérigazgató megjegyezte: a hazai folyamatok sikerét az is tükrözi, hogy a garanciaállomány GDP-hez viszonyított aránya alapján Magyarország közvetlenül az európai élmezőnyhöz tartozik, a magyar 3,3 százalékos részarány bőven felülmúlja az EU 2,2 százalékos értékét. Franciaország és Portugália előzi hazánkat az Európai Unióban, a régiót tekintve vezetünk a kezességvállalásban.

A vezérigazgató kiemelte: a kezességvállalás iránti fokozott igényt mutatja, hogy nyár végére a Garantiqa Hitelgarancia Zrt. kezességvállalási portfoliójának volumene elérte az 1718 milliárd forintos szintet. Szintén a kezességvállalás fontosságát jelzi, hogy a KAVOSZ Zrt. közvetítésével nyár közepe óta igényelhető új, speciálisan a vállalkozások újraindítását segítő Széchenyi Kártya Go! Program termékeihez is kapcsolódik a Garantiqa készfizető kezességvállalása.