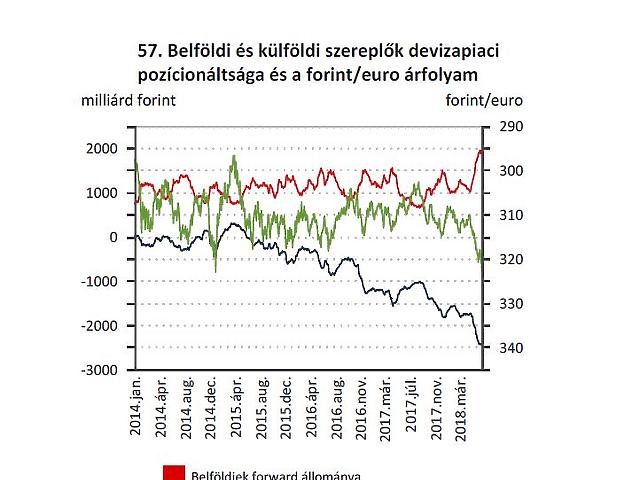

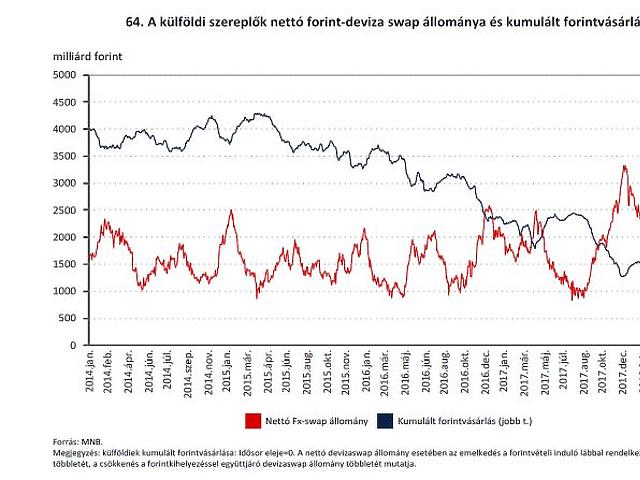

A fenti két ábra magyarázatra szorul, de abban biztos vagyok, hogy a következő hetekben, hónapokban figyelmet érdemelnek majd. Az MNB rendszeresen publikálja Ábrakészlet című anyagát. A legutóbbi, júniusban publikált anyag 57. és 64. ábráját látjuk feljebb. De miről is mesélnek ezek az ábrák?

A külföldiek forinttal kapcsolatos - különböző - kumulált flow adatait látjuk. Sokan kérdezik tőlem, hogyan lehetséges az, hogy a jelentős külkereskedelmi és folyófizetési mérleg többlet ellenére az árfolyam nem tud „egyensúlyi” szintre visszatérni? Hogyan tud az árfolyam tartósan gyengülni? Mindazok ellenére, hogy a gazdaság különböző szereplőinél (állam, lakosság, vállalati szektor) jelentősen csökkent a deviza kitettség (adósság), illetve a gazdaságban meglévő flow-k alapvetően forint erősítők.

###trader,trader##A fenti két ábra gyönyörűen szemlélteti, hogy milyen folyamatok biztosítják ezt. A külföldiek nettó forint eladása, és az ezt támogató forint swap állomány, vagy a spekulatív pozícióik értéke jelentős mértékben ki tudták ütni a forint erősödés irányába ható flow-kat, hatásokat. Nem mellékesen pedig hatalmas forint short állományok épültek fel. Más szóval, az MNB extra laza monetáris (kamat) politikájának kivonatát látjuk a forint piacon. A forint vélhetően egy „funding” deviza lett. Azaz a forintot shortolva (eladva), annak alacsony kamat tartalmát kihasználva finanszíroznak más pozíciókat a külföldi befektetők/szereplők. Szépen látszik a fenti ábrákról az is, hogy a tavaszi forintgyengüléssel párhuzamosan folyamatosan nőtt a külföldiek forint short állománya. Nagyon érdekes lesz látni, hogy a júliusi és augusztusi adatok mit mutatnak majd.

Július elején az árfolyam három nap alatt erősödött 7 forintot, ezzel kéthavi gyengülés fele letörlődött 3 nap alatt. Biztosra vehető, hogy jelentős méretű beragadt forint shortok maradtak a piacon. Ha az MNB nem nyilatkozik semmit a következő 1-2 év kamat pályájáról, és a monetáris politikában bekövetkező változásokról, akkor türelmesek maradhatnak a shortosok. Ha a nemzetközi hangulatban legalább átmenetileg fordulat lesz (a dollár gyengül, vagy legalább nem erősödik, EM tőke kivonásban korrekció jön, risk taking hangulat erősödik, az alacsony kamatról elkerül a piaci fókusz stb.), akkor jó eséllyel további korrekció jöhet a forintgyengülésben a pozicionáltság miatt. Az is biztos - ilyen hatalmas short állomány mellett -, ha a mozgás elveszíti momentumát, akkor minden nyugodt nap a további korrekció irányába mutat.

A nagy kérdés az, és erről nem mondanak semmit a fenti ábrák, hogy a külföldiek forint short állományából mennyi az, ami pl. kötvény long pozíciókat fedez, azaz egy forint befektetés FX fedezetét biztosítja. Azt feltételezem, hogy a felépült short állomány jelentős része, de legalább a fele tisztán spekulatív short állomány.

Ha a fenti gondolataim helyesek, akkor a forint a következő hetekben is aszimmetrikusan mozoghat majd. Nehezen lépkedve gyengül, és a korrekciókban gyorsan és nagyobb mozgásokat produkál majd a másik irányban. A piac történeteket keres és kreál. Az EM tőkekivonás, a dollár erősödése, az inflációs adatok megugrása, a nagy negatív reálkamat tartalmú devizákra gyengülő hatást gyakorolt - ezzel remek story-t építve. Ebből Magyarország is kivette a részét, de véleményem szerint rövid távú, spekulatív játékosok mozgatták a forintot, amelyre néhány apróbb jelzéstől eltekintve a jegybank nem kíván (most még) reagálni.

Az OTP Elemzési Központjának várakozása szerint az infláció innen nemhogy tovább emelkedik, hanem jövő év közepére ismét 2 százalék alatt lehet Magyarországon. Ha újabb sokk nem jön a piacokra, mind a forint, mind a kamatok/hozamok korrigálhatnak tovább a következő hetekben. A piac szerkezete, a pozicionáltság ideális hozzá.

Jogi figyelmeztetés:

Jelen publikáció a szerző szakmai álláspontját tartalmazza, valamint a piac hangulatának ismertetését. A publikációban foglaltak nem minősülnek befektetési tanácsadásnak, befektetésre ösztönzésnek, befektetési ajánlásnak, illetőleg befektetési vagy pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, vagy marketingközleménynek.

A publikáció kizárólag a kiadása időpontjában érvényes, és a megjelölt vélemény, szakmai álláspont a jövőben külön értesítés nélkül is megváltozhat. Felhívjuk továbbá a figyelmet arra is, hogy minden új piaci esemény, illetőleg információ befolyásolhatja a piacokon az árakat.

Jelen szakmai vélemény általános jellegű ismertetést tartalmaz, így nem veszi figyelembe az egyes befektetők egyedi igényeit, pénzügyi helyzetét és kockázatvállaló képességét. Kérjük, hogy befektetésre, a pénzügyi, befektetési szolgáltatás igénybevételére vonatkozó megalapozott döntés meghozatalát megelőzően az adott termékre, szolgáltatásra vonatkozó dokumentációt, szerződési feltételeket figyelmesen olvassa el, és óvatosan mérlegelje befektetése tárgyát, kockázatát.