Fordulat következett be az idén a lakossági állampapírpiacon – állapítja meg a Magyar Nemzeti Bank (MNB) Megtakarítási jelentésében. Tavaly még az állampapírok taroltak, az idén változott a helyzet, a lakossági kereslet jóval szerényebb lett.

Az ok egyértelműen az, hogy a magas infláció idején felkapott Prémium Magyar Állampapírok (PMÁP) kamatfizetése után a lakosság más befektetések után is nézett. 2024 végén névértéken számolva mintegy 13 ezer milliárd forintnyi állampapír volt a lakosság értékpapírszámláin, árfolyamértéken pedig a volumen megközelítette a 14 ezer milliárd forintot.

Névértéken számolva azóta is kimutatható valamennyi növekedés, árfolyamértéken nézve viszont az év első nyolc hónapjában 640 milliárd forinttal csökkent a volumen (tavaly az első 8 hónapban 945 milliárd forintos beáramlás volt). Most augusztus végén az állomány piaci értéken 13 313 milliárd forint volt.

Vagyis a kisbefektetők darabszámban ugyan több állampapírt tartanak állampapírban, mint tavaly év végén, de az értékpapírszámláik egyenlegét nézve kevesebb pénzük van ilyen megtakarításban.

A PMÁP-kamatforduló után új kedvencek jöttek az állampapírpiacon

2025 első félévét a közel 1300 milliárd forintos PMÁP-kamatfizetés határozta meg, amellyel együtt járt az állomány jelentős részének alacsonyabb kamatra történő átárazódása. Korábban ezek az állampapírok 17,85-19,1 százalék közötti kamatot fizettek, az idei kamatfordulókat követően azonban ez az érték lement 3,95-5,2 százalék közé.

A lakossági állampapír-állomány az első félévben nagyjából 200 milliárd forinttal emelkedett, ez azonban érdemben elmarad a lakosság számára kifizetett kamat összegétől, ami más befektetésekbe áramolhatott, illetve fogyasztásra, ingatlancélokra használták fel a befektetők. Az Államadósság Kezelő Központ (ÁKK) honlapja szerint jelenleg névértéken számolva már 4 ezer milliárd forintnál is kevesebb pénzt tartanak a kisbefektetők PMÁP-ban, holott tavaly ilyenkor a csúcs idején 7 ezer milliárd forint körül volt az állomány.

Az állomány egy részét visszaváltották, emellett voltak lejáratok is. Az MNB becslése szerint előbbiek volumene 2200 milliárd forint körül volt, a lejáratok pedig 500 milliárd forintot tettek ki.

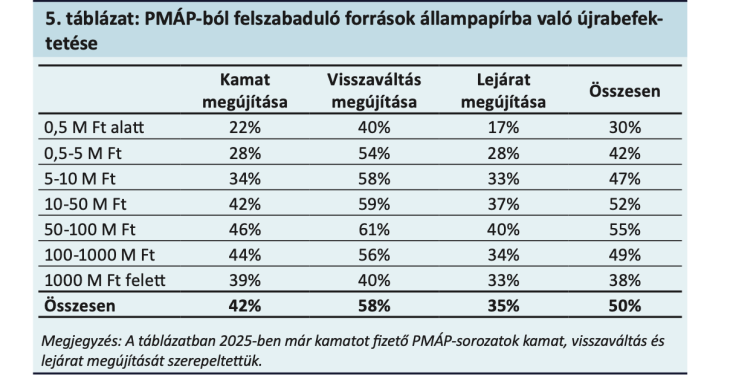

Az MNB becslése szerint a háztartások a PMÁP-ból felszabaduló mintegy 4 ezer milliárd forintnyi forrásoknak csak nagyjából a felét fektették be újból állampapírba. A 2200 milliárd forintnyi visszaváltás 58 százalékát más, magasabb kamatozású állampapírba tették át, a mintegy 500 milliárd forintnyi lejárt PMÁP-nak azonban csak a 35 százalékát fektették be újra állampapírba, az 1300 milliárd forintnyi kamatnak pedig a 42 százaléka került vissza az állampapírpiacra. A felszabaduló források nagy része FixMÁP-ban és Bónusz Magyar Állampapírban (BMÁP) újulhatott meg. Jelenleg FixMÁP-ban már névértéken számolva 3166 milliárd forint van, a három hónapos diszkontkincstárjegyek (DKJ) aukciós hozamát követő BMÁP-ban pedig több mint 2 ezer milliárd forintot tartanak a kisbefektetők.

A szegényebbek elköltötték a pénzt, a gazdagok viszont állampapírt vásároltak

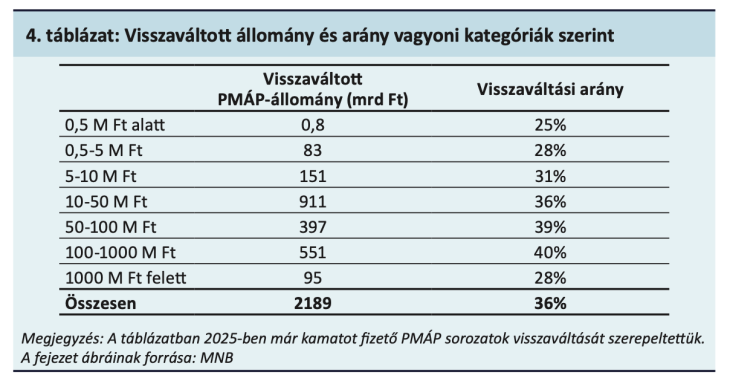

Az MNB azt is megállapította, hogy minél több pénzt tartott valaki PMÁP-ban, annál nagyobb arányban váltotta vissza kötvényeit. Akinek félmillió forint alatt volt az inflációt követő állampapírban lévő megtakarítása, az értékpapírok mindössze 25 százalékát váltotta vissza, az 50 millió forint fölötti állományoknál viszont már 40 százalék körül alakult az arány. Vagyis a vagyonosabbak tudatosabban keresték a magasabb hozamot.

Érdekesség, hogy a kiemelkedően nagy vagyonnal, 1 milliárd forint fölötti megtakarítással rendelkezők is viszonylag alacsony arányban váltották vissza a PMÁP-ot, csak 28 százalékuk tett így. Az is igaz viszont, hogy ők másik állampapírt bajosan tudtak volna vásárolni, hiszen az ÁKK az egyes lakossági papírokra, sorozatokra általában értékesítési korlátot állapít meg, jelenleg ez sorozatonként és forgalmazónként egy ügyfélnél a FixMÁP és a BMÁP esetében 250 millió forint, de a MÁP Plusznál 50 milliós, a PMÁP-nál pedig 25 millió forintos a limit. Ilyen feltételekkel valóban nem lehet könnyű több milliárd forintot másik állampapírba átforgatni. A milliárdosok közül sokan nem is lakossági állampapírt vásároltak, hanem diszkontkincstárjegyet, aminél nincs korlátozás, de jellemző volt a körükben a befektetési alap is.

A kifizetett kamatokat is főleg a nagyobb, 50 milliótól – 1 milliárd forint közötti állománnyal rendelkezők fektették be újból állampapírba, a lejárt állampapíroknál pedig az 50-100 millió forint közötti állománnyal rendelkezők döntöttek a legnagyobb arányban úgy, hogy ismét állampapírokat vásárolnak. Akinek viszont csak néhány százezer forintja volt állampapírban, jellemzően kivette a pénzét a lejáratok után, és a kamatot is másra költötte.

A nagy nyertes a befektetési alap lett

A befektetési jegyek iránti kereslet már régóta magas, de még jobban felpörgött a PMÁP-kamatfizetések óta. A jegybank becslése szerint a PMÁP-okból felszabaduló források tizede kerülhetett befektetési alapokba és részvényekbe, vagyis nagyjából 400 milliárd forint. Részben ennek is köszönhető, hogy 2025-ben a háztartások (belföldi és külföldi) befektetési jegyeinek állománya már magasabb volt, mint állampapír-állományuk, miközben 2021 elején a befektetési jegyek mindössze az állampapír-állományuk alig több mint felét tették ki.

A 15 százalékos kamatadó és a 13 százalékos szociális hozzájárulási adó persze az állampapíroknak kedvez, hiszen azok kamatát nem terhelik ezek a közterhek, ennek ellenére a befektetési jegyek az idén taroltak, nyolc hónap alatt több, mint 1200 milliárd forint lakossági megtakarítás áramlott be hazai, és több mint 370 milliárd külföldi alapokba. A kisbefektetők befektetési alapokban lévő megtakarítása így augusztus végén már a 15 300 milliárd forinthoz közelített.

A befektetők azonban igyekeznek kikerülni az adókat, az értékpapírokat egyre nagyobb arányban tartják tartós befektetési számlán (TBSZ), amelyek száma negyedévről negyedévre rekordot dönt, a félév végén már megközelítette az 500 ezret. A kamatokra kivetett szocho 2023 közepi bevezetése óta több mint 230 ezerrel nőtt a TBSZ-ek száma.

Százmilliárdok mentek a lakáspiacra is

A 4 ezer milliárd forintnyi PMÁP-forrás 40 százalékáról a jegybank sem tudja megmondani, pontosan mi lett a sorsa, de az MNB becslése szerint 300 milliárd forint a lakáspiacra kerülhetett. 2024-ben egy átlagos negyedévben 200 milliárd forint értékben vásároltak új lakást Magyarországon. A jegybank lakáspiaci jelentése szerint 2024 negyedik és 2025 első negyedévében viszont jelentősen nagyobb 323 és 361 milliárd forint értékben szerződtek a vásárlók új lakásokra. A 2024 végi szerződések azonban csak előszerződések lehettek részben, ezek fedezete is lehetett a későbbi állampapírpiaci kamatkifizetés.

Valószínűleg ennek is köszönhető, hogy 2025 közepén éves szinten országon szinten csaknem 18 százalékos lakásárnövekedést mértek, Budapesten pedig 12 hónapos időtávon nézve több mint 23 százalékkal emelkedett a lakóingatlanok ára. Mindez még az Otthon Start hitelprogram előtt történt.

A jelenlegi kínálat

Az ÁKK is érzékelte, hogy a lakossági állampapírpiacon vonzóbb ajánlatokkal kellene előállni, az új befektetőket pedig minél hosszabb távon kellene az állampapírpiachoz kötni. Októbertől a FixMÁP 5 éves futamidő mellett évi 7 százalékos kamattal kapható, a MÁP Plusz kamata pedig a 6,5-7,5 százalékos sávban alakul. Az inflációtól és a piaci kamatokban ugyanakkor tartanak az államadósság-kezelőnél, a BMÁP és PMÁP kamatfelára ugyanis csökkent a múlt hónapban. Azok a befektetők, akik a magas inflációra spekulálnak, már csak 0,1 százalékos kamatfelárat kapnak, ha PMÁP-ot vásárolnak, amelynek a futamideje is rekord hosszúságúra, 10 évesre nőtt.