“Biztonságosabbá teszi az ingatlanalapok működését az MNB” címmel adott ki közleményt a jegybank, amelyben azt írják, hogy ajánlást jelentettek meg honlapjukon a nyilvános, nyílt végű ingatlanalapokról. Az után, hogy a szervezet “több körben egyeztetett az érintett szakmai érdekképviseletekkel, így a Befektetési Szolgáltatók Szövetségével és a Befektetési Alapkezelők és Vagyonkezelők Magyarországi Szövetségével”.

A jegybank “a (kis)befektetők és az alapkezelési piac biztonsága, illetve sérülékenysége csökkentése érdekében elvárja, hogy a 2019. május 15. után nyilvántartásba vett nyilvános, nyílt végű ingatlanalapok, illetve a korábbi ilyen ingatlanalapok új sorozatai befektetési jegyei (ideértve a folyamatos forgalmazás keretében történő forgalomba hozatalt, értékesítést is) minimum 180 naptári nappal azután legyenek visszaválthatók, hogy a befektető erre megbízást ad.”

“Jegybanki elvárás az is, hogy az alapkezelők állapítsanak meg forgalmazási maximumot a már meglévő, rövidebb (ma jellemzően 3 napos) visszaváltású érintett sorozataik befektetési jegyeinél, s ha az ajánlás céljai érdekében indokolt, azt fokozatosan csökkentsék is. Az alapkezelőknek mindennek megfelelve május közepéig kell hatályba léptetniük kezelési szabályzataikat” – írja a közlemény.

Kísért a Lehman-válság

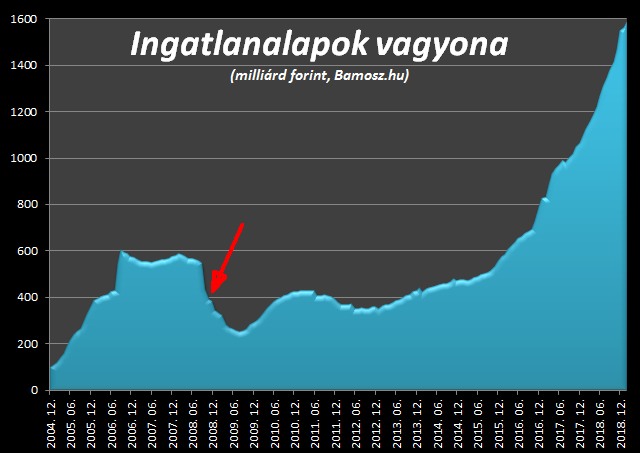

Mit jelent ez? Nyilván azt, hogy az ingatlanalap-szektor sérülékeny, vagy azzá válhat a jövőben, hiszen a jegybank szerint “sérülékenysége csökkentése” folyik. A felügyeleti hatóság alighanem egy esetleges jövőbeli válság esetén el akarja kerülni azt a szituációt, ami 2008 őszén, a Lehman-csőd után következett be. Akkor az ingatlanalapokból hirtelen olyan nagy összegű tőke távozott, ami miatt több alap likvid (készpénzjellegű) eszközei elfogytak, a befektetők visszaváltásainak már nem volt fedezete. (A grafikonon piros nyíllal ezt az időszakot, 2008 októberét jelöltük.)

Ezért akkor az egész szektorban fel kellett függeszteni a visszaváltásokat, hónapokra. Az alapok egy részét felszámolták, más részét átalakították. (Az ingatlanokat rendszerint le kellett értékelni válság utáni árakra.) A mögöttes bankok egyes esetekben kivásárolták a kisbefektetőket. Később törvényt módosítottak, ami lehetővé tette, hogy szükség esetén hónapokra felfüggeszthessék a kifizetéseket. Ennek ellenére ma sok alap ismét rövid, pár napos határidővel vállalja a befektetési jegyek visszaváltását.

Tripla akkora most a vagyon

A grafikonról az is leolvasható, hogy az ingatlanalapok összértéke 2008 augusztus végén, a Lehman-csőd előtt alig két héttel 559 milliárd forint volt, idén februárban pedig 1590 milliárd, majdnem annak háromszorosa. Ez még akkor is elgondolkodtató, ha az ingatlanárak még emelkednek, és egyelőre nincs jele komolyabb pénzügyi válságnak.

Amint az ábrán látszik, az ingatlanalapok tőkéje szinte exponenciálisan emelkedett az utóbbi időben. Ami a kockázatokat csökkenti, az az, hogy az alapkezelők jellemzően az ingatlanok vásárlásával sem tudnak vagy akarnak túlzottan gyorsan haladni, az alapok feltöltöttsége ezért rendszerint alacsony. (Az ingatlanalapok hozamairól lásd ezt a cikket.)

Rövid táv, hosszú táv

Az alapvető probléma, hogy a nyílt végű alapok folyószámla-szerűen működő, rövid távon visszaváltható befektetésnek számítanak. Az ingatlan viszont egy közép- vagy hosszú távú, sok hónap vagy néha csak több év alatt értékesíthető eszköz. Rövid forrásokból finanszíroznak tehát hosszú távú beruházást, ami nem egészséges – hangzott el már 2008-ban is. (Erről beszél az MNB is most, lásd a keretest.)

|

A korábbi feltételek nem változnak Fontos hangsúlyozni, hogy az ajánlás semmilyen formában nem érinti a (kis)befektetőknél lévő, korábbi kibocsátású ingatlanbefektetési jegyeket, s azok (eredeti szerződéses feltételekben lévő) jelenlegi rövidebb határidejű visszaválthatóságát – írja még az MNB közleménye. “Az MNB új szabályozása közelíti az ingatlanalapok befektetési jegyeinek likviditását a mögöttük lévő alapok eszközeinek (hazai és külföldi ingatlanok, azokhoz kötődő vagyoni jogok, ingatlantársasági részesedések) likvidálhatóságához, azaz készpénzzé tehetőségéhez. A gyorsan értékesíthető részvényekhez, kötvényekhez képest az ingatlanok likviditása ugyanis sokkal alacsonyabb, miközben az ingatlanalapokban nagyon magas az e piaci folyamatokat, jellemzőket kevésbé ismerő kisbefektetők aránya. A jövőbeni ingatlanbefektetési jegyek visszaválthatóságának megnövelése tehát azt a tudatos fogyasztói, (kis)befektetői magatartást erősíti, amelyik tisztában van az ingatlanalapok (más instrumentumokhoz képest) eltérő likviditási jellemzőjével, ugyanakkor mégis ki akarja használni az ingatlanfejlesztésekből, ingatlanhasznosításból származó hozamokat, s ezért választja e befektetési formát.” |