Néhány napja írtunk arról, hogy ami a részvénypiacokon folyik, az nem feltétlenül támasztható alá fundamentális érvekkel. Az indexek ugyanis folyamatosan rekordokat döntöttek, tudomást sem véve a levegőben lógó kockázatokról. Ezek közül a koronavírus járvány tűnik a legaggasztóbbnak, de vannak azon túl is figyelmeztető jelek. Ha az Egyesült Államokon túl tekintünk, akkor azt láthatjuk, hogy a kínai gazdaság immár egy hónapja áll, de világ más gazdasági óriásainál sem sokkal jobb a helyzet. A napokban tették közzé, hogy tavaly a német gazdaság nem tudott növekedni (miközben a DAX 25 százalék felett erősödött éves szinten), de még ennél is kiábrándítóbb a helyzet Japánban, ahol a negyedik negyedévben a földbe állt a gazdaság, a GDP 6,3 százalékkal zuhant (természetesen itt is óriási emelkedést láttunk a Nikkei index esetében az év végén).

Öt nagy cég viszi a vállán a piacot

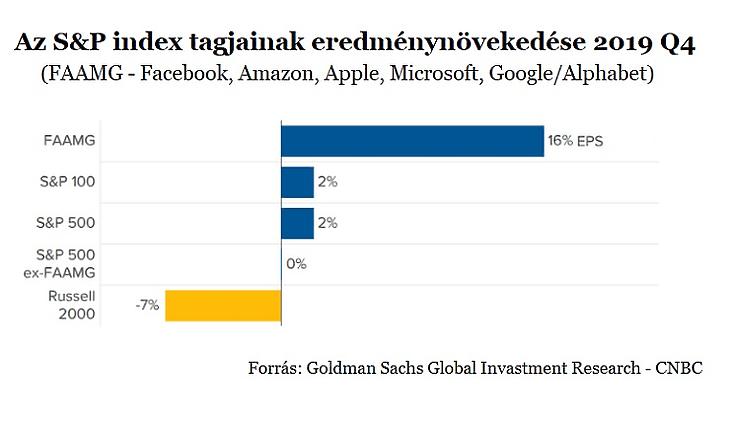

Lehet persze azt mondani, hogy a többi országnak vannak ugyan problémái, de az amerikai részvénypiac stabil, és a vállalatok remek teljesítményt nyújtanak. Ám ha kicsit jobban megvizsgáljuk a helyzetet, kiderül, hogy ez koránt sincs így. A Goldman Sachs adatai szerint ugyanis hiába tűnik úgy a tőzsdeindexek csúcsaiból, hogy általános fellendülésről van szó, a gyakorlat egyáltalán nem ezt mutatja. Ha a nyereségek növekedését nézzük, akkor az S&P 500-as indexben lévő félezer cégből csupán 5 volt, amely hozzá tudott járulni a nyereség növekedéshez. A statisztikák szerint az 500 nagyvállalat átlagosan két százalékkal tudta növelni az eredményét, ám ez csak és kizárólag a Facebooknak, az Amazonnak, az Apple-nek, a Microsoftnak, és a Google-nek (illetve holdingcégének az Alphabetnek) köszönhető. Igaz a FAAMG csoport vállalati tényleg kiválóan teljesítettek, hiszen 16 százalékos átlagos eredmény növekményről számoltak be.

Ha az S&P 500-ból kivesszük a fenti öt technológiai óriás eredménynövekedését, akkor a maradék vállalatok átlaga nulla százalékos eredménynövekedést mutat. Még aggasztóbb a helyzet, ha az amerikai középvállalatokat összefogó Russel 2000-es részvénykosarat nézzük. Ott ugyanis 7 százalékos eredménycsökkenést számolta a Goldman elemzői.

Az S&P 500-as mutató szárnyalásában tehát jelentékeny szerepet játszik a FAAMG vállalatcsoport, ugyanis ezek húzzák fel az indexet. A fenti részvények átlagosan 18 százalékkal ugrottak meg, csak az idei évben, míg az S&P 500 4 százalékot. A különbségből adódóan a technológiai óriások felülsúlyozottak lettek, ez pedig olyan, már-már abszurd helyzetet eredményezett, hogy az öt legnagyobb cég teszi ki a részvénykosár közel 20 százalékát, sőt a két legnagyobb 10 százalék felett van.

Ha tehát a FAAMG felfele megy, akkor az S&P 500-as index többi papírja jó eséllyel nem fogja tudni visszahúzni az indexet, így az emelkedik. A technológiai gigászok pedig többek között a jelentős nyereségnövekedés miatt emelkednek becsülettel, így a hátukon húzzák az indexet. A nagy részvények egyre nagyobb súllyal szerepelnek az indexekben, ami visszaköszön a Dow Jones Ipari Átlagban és a Nasdaq Composite mutatóban is. Tehát összességében a napról-napra felállított újabb rekordok ezzel magyarázhatók.

Emelkedés örökkön-örökké?

Látjuk, hogy mi áll a tőzsdeindexek szárnyalása mögött, de ha megnézzük a vezető részvények grafikonját, akkor azért sokakban felmerülhet, hogy ez a tempó meddig tartható. A korábban sem lassú növekedés ugyanis erősen begyorsult, és a chartok exponenciális függvényekre hasonlítanak, vagyis az utóbbi 3-4 hónap nagyon meredek emelkedést mutat. Ennek hátterében alapvetően két ok áll. Egyrészt a nagy gigacégek valóban erősen teljesítenek, és az előremutató indikátorok hasonlóan erős bővüléssel számolnak még évtizedekre előre, amelynek megvalósulásának sok a kockázata.

A másik talán sokkal fontosabb ok pszichológiai: sok kis és nagybefektető volt ugyanis túl óvatos a tavalyi év során. Nem csoda persze, hiszen a 2018 decemberi nagy esést követően az elemzők általában meglehetősen visszafogottak voltak a gazdasági kilátásokat illetően. A helyzetet persze nem feltéten ítélték meg rosszul, hiszen az eurozóna, illetve annak legnagyobb gazdasága, a német stagnált, de ahogy fent jeleztük Japánban is voltak gondok, és a kínai gazdaság növekedési üteme is számottevően lassult. Egyedül az Egyesült Államokban beszélhetünk viszonylag egészséges bővülésről, ott 2 százalékkal nőtt tavaly a gazdaság. Ami fontos viszont, hogy a recesszió elmaradt!

Emellett volt két komoly kockázati tényező, ami a nagy intézményi befektetőket is a partvonalon tartotta, az amerikai-kínai kereskedelmi háború, és a Fed monetáris politikája. Előbbi ugyan komoly érvágást jelentett a világgazdaság számára, de Donald Trump többé-kevésbé kontroll alatt tartotta, majd időlegesen egy, a közönség számára eladott megállapodással lezárta. A 2018 decemberében még szigorító amerikai jegybank viszont totális hátraarcot mutatott be, nem csak a kamatokat kezdte el vágni, de ősztől nagyon komoly mennyiségi lazítást léptetett életbe, óriási összegeket pumpálva a piacra. A kockázatok kiárazódásának hatására pedig októberben eldördült a startpisztoly, és az addig várakozó befektetők őrült módon kezdtek vásárolni.

Beindult a FOMO effektus (Fear of Missing Out – vagyis a lemaradástól való félelem), ami elképesztő évvégi rallyt hozott, sőt azóta is tart. Mással ugyanis nehéz magyarázni, hogy egy olyan esemény, mint a koronavírus járvány sem tudta megtörni a lendületet. Ami többek között azért is meglepő, mert korábban a SARS vírus, amellyel sokszor párhuzamba állították a mostani járványt, komoly 15 százalékos visszaesést hozott az S&P 500-as indexben.

Az, hogy a befektetők most csak a jó híreket hallják meg, a kisebb visszaeséseket pedig azonnal megveszik, így korrekció nélkül száguld a piac, nem fenntartható, nyilvánvalóan nem tarthat a végtelenségig. Sokan, akik így gondolkodnak a piac ellen fogadnak, és shortolnak, vagyis úgy adnak el valamit, hogy nincs az adott részvény a tulajdonukban. Ez azonban sok szakértő szerint csak olaj volt a tűzre, mert a folyamatosan emelkedő árak miatt az esésre játszó spekulánsok óriási veszteségeket könyveltek el, és sokan kényszerhelyzetbe kerültek, "bármi áron" vissza kellett venniük a papírokat ezzel pótlólagos keresletet generálnak a piacon és felhajtják az árakat. Erre volt példa az elmúlt hetekben a Tesla, amelynek az árfolyama két egymást követő napon is 20 százalékkal ugrott meg.

Egyre több a józan hang

Természetesen, amikor ilyen féktelen árfolyamemelkedés van, akkor nagyon sokan elhiszik, hogy a "fák képesek az égig nőni", és mivel most nem esik vissza a piac ezért a jövőben sem fog. A korábbi időszakban láttunk már hasonlót, utoljára bő 10 éve, a hitelválság idején. A szakértők 2007 nyarán már megkongatták a vészharangot, jelezve a kockázatokat, ennek ellenére a piacok még egy éven át vágtattak felfele, mire 2008 októberében összecsuklottak az árfolyamok. Ha nem lesz konszolidáció a tőzsdéken, akkor törvényszerűen egy nagy eséssel fog végződni a mostani történet, azt viszont nem lehet tudni, hogy ez milyen szinteknél következik be. A közelmúlt történése volt a Bitcoin szárnyalása, a kriptodeviza esetében az 5000 dolláros szinttől kezdve folyamatosan a túlértékeltségről beszéltek a szakértők. Az árfolyamok azonban ezt nem hallották meg, és 20 ezer dollárig száguldott a Bitcoin.

Figyelemztető, hogy az indexek kapcsán említettük a nagyfokú koncentrációt, ez pedig korábban csak nagy összeomlások előtt volt jellemző. Arra, hogy az S&P 500-ban a legnagyobb öt papír a teljes index közel 20 százalékát teszi ki utoljára a 2008-as krach előtt volt példa.

Azt is érdemes megemlíteni, hogy egyre több szakértő jelzi: az árak nagyon elszaladtak, miközben a kockázatokat figyelmen kívül hagyják a befektetők. A JP Morgan részvénypiaci guruja, Marko Kolanovic például azt mondta szerdán, hogy a technológiai papírokban keletkezett buborék jó eséllyel ki fog pukkadni. Egy másik befektetési banki óriás, a Goldman Sachs fő részvénypiaci stratégája pedig azon az állásponton van, hogy a korrekció egyre valószínűbb, a befektetőknek nem szabadna megfeledkezni a kockázatokról. Igaz azt is hozzátették, hogy részvénypiaci összeomlásra nem számítanak.

Van azonban olyan forgatókönyv is, amely szerint még csak most jön a nagy hajrá a részvénypiacokon, az utóbbi időszakban ugyanis két kockázatról beszélnek a piacokon, az egyik a koronavírus miatti gazdasági lassulás, a másik pedig az amerikai elnökválasztáson egy radikális baloldali jelölt. Abban az esetben, ha a kínai hatóságok vissza tudják szorítani a járványt – ennek realitására utalnak egyébként a kisség ellentmondásos adatok -, és a demokrata jelölt a piacbarát és Trumphoz hasonlóan milliárdos Bloomberg lenne, az akár újabb nagy lökést adhatna a tőzsdéknek. Más kérdés, hogy az tényleg lehet, hogy a mostani nagy rohanás lezárása lenne.