Tavaly szeptemberre nyilvánvalóvá lett, hogy a fogyasztói árak pályája jelentősen eltér (felfelé) a korábban vizionálttól - annak ellenére, hogy az egy évvel korábban elindított fiskális kiigazítás első ársokkjai kikerültek a 12-havi infláció idősorából. Így 2008-ban mind a három százalékos eredeti célkitűzés, mind a korábbi előrejelzések jelentős meghaladása várható.

Már a 2009-es cél is kérdőjeles

2007 végére pedig, amikorra a 12-havi infláció visszakúszott hét százalék fölé, már az is erőteljesen megkérdőjeleződött, tartható-e a 2009-es inflációs cél. A pénzromlás újbóli erősödésével felvetődött annak lehetősége is, hogy az óvatos kamatcsökkentési „trend” is megfordul.

Az infláció ismételt meglódulása mögött természetesen nemcsak a belföldi makrogazdasági problémák és a kiigazító lépések fogyasztói árakra gyakorolt hatásai álltak, hanem olyan világpiaci méretű ársokkok, amelyek környezetünkben kivétel nélkül mindenhol a pénzromlás gyorsulását eredményezték. Utóbbiak közül az intenzíven növekvő ázsiai gazdaságok bővülő kereslete nyomán magasba szökő élelmiszerárak, valamint az energiaárak elsősorban ugyancsak keresleti okokkal magyarázható emelkedése bizonyult a legjelentősebbnek.

2008 februárjában újabb árfelhajtó tényezőként jelentkezett a hatósági árak, mindenekelőtt a háztartási energia árának ismételt emelése, így a 12 havi fogyasztóiár-emelkedés mértéke alig süllyedt hét százalék alá.

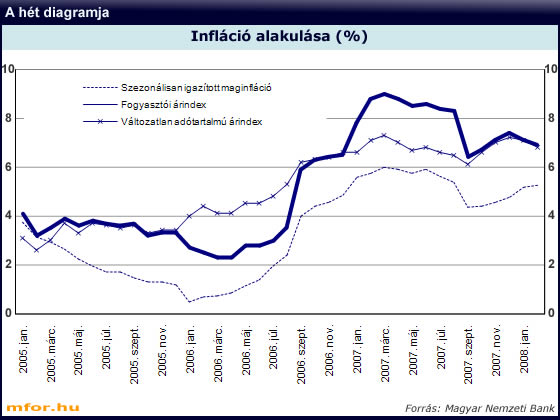

Hat százalékos inflációt jósolnak 2008-ra

Az infláció idei alakulásával kapcsolatban már a tavalyi év végétől kezdődően fokozódó bizonytalanság uralkodott el mind a közvéleményben, mind pedig a gazdasági elemzők között. Az előrejelzések egymással versengve emelkedtek mind magasabbra. A piaci konszenzus márciusra fokozatosan hat százalék közelébe emelkedett a 2008-ra várt átlagos fogyasztóiár-emelkedéssel kapcsolatban, miközben februári inflációs jelentésében a Magyar Nemzeti Bank, március 19-i bejelentésében pedig a kormány is jelentősen felfelé módosította idei prognózisát.

A világpiaci ársokkok lecsengésével 2008 második felétől ugyan már érezhető lesz az inflációs nyomás csökkenése, más folyamatokban ugyanakkor még számos olyan bizonytalanság érződik, amely nem kedvez a dezinflációs pályára való tartós ráfordulásnak.

Az Amerikából kiinduló pénzügyi válság hatásaként továbbra is érződik egyfajta befektetői elfordulás a feltörekvő piacoktól, ami Magyarország esetében gyengébb, de legjobb esetben is volatilisebb forintárfolyamot jelent. Az importált termékek forintárainak alakulásán keresztül ez gyengítheti egy gyorsabban kibontakozó dezinfláció esélyeit.

Bár a januári béradatok első ránézésre nem keltenek további inflációs aggodalmat, a versenyszektor béremelkedése még mindig magasabb, mint amit a termelékenység alakulása indokol, s csak a közszféra bérfizetési jellegzetességének változásai állnak a visszaeső bruttó béreket mutató januári keresetadatok mögött. További inflációs nyomást okoznak a még mindig meglévő strukturális feszültségek és merevségek.

Nincs hosszú távú kormányzati stratégia

Mindezek mellett a maginfláció alakulása is ad okot némi aggodalomra. Visszakúszása öt százalék fölé már azt sejteti, hogy az inflációs tehetetlenség erősödött, minden bizonnyal az inflációs várakozások kedvezőtlen alakulása miatt. Több tanulmány mutatta már ki - és a Magyar Nemzeti Bank napokban megjelent konvergencia-elemzése is foglalkozott a témával -, hogy Magyarországon az inflációs várakozások horgonyzottsága alacsony, azaz a fogyasztói árakat érintő sokkokat a gazdasági szereplők jóval inkább hajlamosak tartósnak elkönyvelni, mint az euróövezet nagyobb gazdaságaiban, vagy az új EU-tagországok közül például Csehországban vagy Szlovéniában. Ez magas inflációs perzisztenciát eredményez, ami gátjává válik a tartós dezinflációnak.

Az inflációs ingadozások tartósságáról kialakított vélekedés változásához mindenekelőtt a mainál lényegesen hitelesebb gazdaságpolitikára van szükség. Ebben segíthetne az, ha bizonyos kérdésekben (euró bevezetése, strukturális reformok mélysége és időzítése) a gazdasági szereplők számára legalább felsejlene egy határozott, hosszabb távú kormányzati stratégia (a konvergenciaprogram ezt az igényt csak nagyon korlátozottan elégíti ki). Már önmagában az is sokat javítana a helyzeten, ha jelentősen javulna mind a fiskális, mind a monetáris politika összehangoltsága és kommunikációja.

Elkerülhetetlen a kamatemelés?

Ami a monetáris politikát illeti, a jelenlegi helyzet sok szempontból nem a legalkalmasabb hitelessége erősítésére, hiszen a kamatcsökkentés egy időre egészen biztosan lekerült a napirendről, egy nem kellően kommunikált kamatemelés viszont azt a látszatot keltheti, hogy a jegybank kénytelen alkalmazkodni a piac alakulásához. (Jelenleg az állampapírpiaci hozamok 100-150 bázisponttal haladják meg az alapkamatot.)

Nagyon fontos tehát, milyen lesz a már-már elkerülhetetlennek vélt kamatemelés mértéke és indoklása. Ez ugyanis hosszabb távra meghatározhatja, mennyire játszhat aktív és hiteles szerepet a jegybank a pénzpiacok orientálásában és a dezinflációs folyamat kibontakozásának elősegítésében.

Oszlay András, tudományos munkatárs, ICEG European Center