A 12-havi fogyasztóiár-emelkedés a KSH szerda reggel nyilvánosságra hozott adatai alapján elérte a hét százalékot. Ez alaposan felülmúlta az elemzői várakozásokat: az előző hónap végi Reuters-poll konszenzusa 6,5 százalék volt, egy mindössze két napja készített elemzői felmérés is csak 6,6 százalékos drágulással számolt, s a borúlátóbb becslések sem haladták meg a 6,8 százalékot.

Romló esélyek

Bár az év elejétől áprilisig a fogyasztói árak növekedésének üteme lassú, de folyamatos mérséklődést mutatott, valójában már az áprilisi adat értékelésekor kiderült, hogy a további csökkenés esélyei jelentősen romlottak. Technikailag már áprilisban is csak az segítette a 12 havi áremelkedés ütemének lassulását, hogy a vizitdíjak eltörlésével az egészségügyi szolgáltatások árszínvonala jelentősebben mérséklődött.

Ugyanakkor azonban újult erővel lódult meg az áremelkedés az élelmiszerek termékcsoportban, s mivel májusban a háztartási energiaárak (távfűtési díjak) emelésére is sor került, várható volt, hogy ebben a körben is gyorsulni fog a fogyasztói árak növekedése. Mindemellett a járműüzemanyagok árának gyors felszökésére is számítani lehetett, miután történelmi magasságokba emelkedett a kőolaj világpiaci ára.

Némi öröm az ürömben, hogy a szolgáltatások drágulása az átlagtól jelentősen elmaradt, s a 12 havi növekedés mértéke öt százalékra csúszott vissza. A rövidtávú folyamatokat jobban megragadó egyhavi index azonban relatív magasnak mondható, és kétségessé teszi, hogy a dezinfláció jól érzékelhetően folytatódjék ebben a körben.

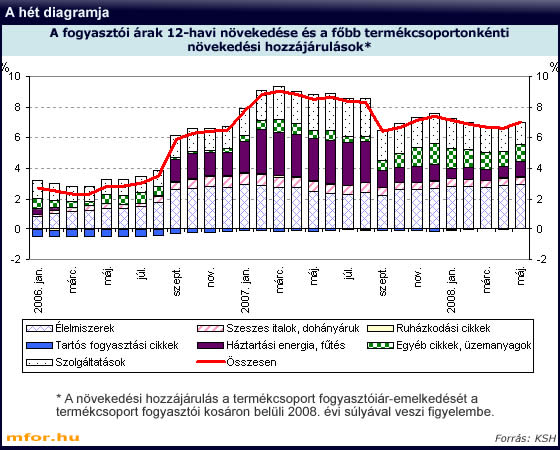

Marad az inflációs nyomás

Összességében úgy tűnik, hogy az inflációs nyomás nem csökkent, inkább a világpiaci árak által keltett hullámokon hánykolódnak a magyar fogyasztói árak. A mellékelt ábrából jól látszik, ahogy 2007 szeptembere óta az élelmiszerek árának emelkedése egyre növekvő mértékben járul hozzá az infláció alakulásához, 2008 márciusa óta pedig a háztartási energia és (kisebb mértékben) az üzemanyagokat is magukba foglaló egyéb termékek körében figyelhető meg a fogyasztói árak gyorsuló növekedése.

Az elemzői konszenzus fényében kemény negatív meglepetést eredményező májusi inflációs adat tehát elsősorban külső, bizonyos értelemben elháríthatatlannak is nevezhető körülmények hatásaként állt elő. Ettől függetlenül a hazai monetáris politika továbbra is komoly dilemmák előtt áll.

A Magyar Nemzeti Bank (MNB) legutóbbi, negyedéves inflációs jelentése az inflációs cél 2009. évi masszív elvétését vetítette előre, holott a mainál lényegesebben alacsony olajár-feltevésre támaszkodott. Ráadásul a jelenlegi szakértői vélemények között nemigen található olyan, mely jelentősebb olajárcsökkenést valószínűsítene.

Nehéz helyzetben az MNB

Az MNB ugyan a márciusban megkezdett kamatemelési ciklusával igyekezett erősíteni azt a képet, hogy elkötelezett az inflációs cél megvalósulását célzó lépések iránt, és a piaci reflexiók alapján sikerült is építenie némi hitelességet, valójában továbbra is "kitett" területen mozog. Leginkább a főként kormányoldalról érkező kritikák, s ezek között különösen az inflációs cél újragondolásának felvetése teszteli a jegybank állhatatosságát.

Ugyanakkor a forint árfolyamának alakulása (a valuta az utóbbi napokban valamelyest gyengült a jórészt regionális hatásokkal magyarázható erősödést követően) akár hivatkozási alap is lehet a további kamatemelésre, s ugyancsak ebbe az irányba mutat egy régebb óta a levegőben lógó kamatemelés az Európai Központi Bank részéről. Emellett figyelembe kell venni, hogy a maginfláció továbbra is gyorsulást mutat, ami erősíti azt a képet, hogy az inflációs várakozások beragadhatnak egy magas szinten, s ez is a kamatemelésnek ad nagyobb valószínűséget a tartással szemben.

A vártnál nagyobb lehet az infláció

Természetesen az áprilisi béradatok értékelése is fontos szempont lesz a Monetáris Tanács júniusi kamatdöntő ülésén, bár - legalábbis a márciusi adatok alapján - a bérdinamika most fékeződőnek tűnik.

Az év hátralévő részében várható - részben már be is jelentett - hatósági áremelések ugyan a legtöbb előrejelzésbe már beépültek, a májusi tényadatok alapján azonban feltételezhető, hogy a 2008. évi átlagos inflációra adott konszenzusos elemzői érték emelkedni fog.

A külső inflációs környezet enyhülésének kezdete is mind távolabbra tolódik elemzői vélemények szerint, így - a feltételezett monetáris szigor ellenére is - alighanem jó ideig folytatódik még a hánykolódás az infláció tengerén.

Oszlay András, az ICEG European Center tudományos munkatársa