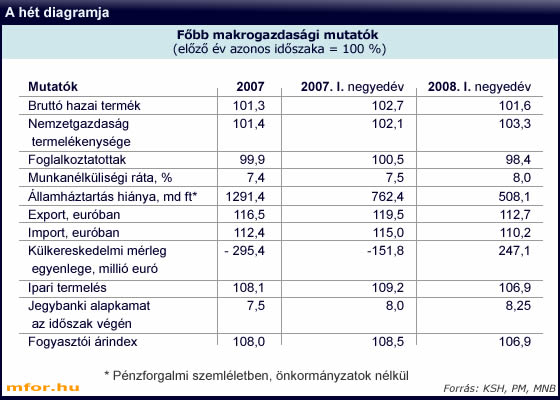

A pénzügyi válsággal fenyegető gazdasági pálya korrekciójaként 2006 második felében kikényszerülő keresletmegszorító gazdaságpolitika pozitív és negatív eredményei tükröződtek már az elmúlt év adataiban. Egyfelől határozottan és a konvergenciaprogramban vártnál nagyobb mértékben javultak a külső és belső egyensúly mutatói. Másfelől viszont az egyensúlyjavulás az előirányzottnál nagyobb növekedési és inflációs áldozatot követelt. A főbb makromutatók tekintetében 2007-ben az átalakuló országok körében utolsó helyre csúsztunk. Ám ez év első negyedévében a magyar gazdaság a mélypontról való elmozdulás jegyeit mutatja, ami azonban - versenytársaink romló inflációs és növekedési tendenciái ellenére is - feltételezhetően kevés a relatív helyzet szignifikáns javulásához.

Az államháztartás eddig ismertté vált adatai alapján tarthatónak tűnik a deficitcsökkentő pálya. Sőt, az eredeti konvergenciaprogramban vállalt 4,3 százalékos GDP arányos hiánynál kisebbre igazított 4 százalékos kiadástöbblet még túl is teljesülhet – lefelé mutatóan. De az bizonyos, hogy Brüsszel és a piaci elemzők többsége – a bekövetkezett politikai turbulenciák ellenére is – tarthatónak véli a 4 százalékos hiányt az államháztartásban.

Ezzel párhuzamosan mérséklődik külső finanszírozási igényünk is, amelynek 4 százalék alá süllyedő, GDP-ben mért értékét a nemzetközi konszenzus már elfogadhatónak tartja. A külső egyensúly javulását alátámasztja – reáloldalról – az első negyedévben aktívvá vált külkereskedelmi mérlegünk, pénzügyi oldalról pedig a korábbiaknál nagyobb mértékben beáramló uniós forrás.

A kedvezőtlenebb külső konjunktúra mellett ugyan mérséklődött külkereskedelmünk dinamikája, de az első negyedévi adatok szerint az export és az import euróban mért üteme még mindig 10 százalék feletti volt. Feltételezhetően az első negyedévi 1,6 százalékos GDP növekedésben is a nettó exportnak volt szerepe – a beruházások némi emelkedése mellett. A háztartások fogyasztását alakító tényezők növekedést stimuláló hatása ugyanis nem olvasható ki a rendelkezésre álló adatokból.

Az előzetes, részleteket még fel nem fedő, első negyedéves GDP index a gazdaság enyhe élénkülését mutatja. Az elmúlt évben negyedévről negyedévre csökkenő ütem most emelkedést vett, erősödött valamelyest az előző negyedévhez mért dinamika is. Az 1,6 százalékos növekedésben a termelékenység fokozódása játszott szerepet, a foglalkoztatás ugyanis némileg visszaesett, a munkanélküliség rátájának 8 százalékra emelkedésével kísérten.

Ágazatilag nézve az ipari teljesítmény, ezen belül a feldolgozóipari export lehetett a meghatározó az élénkülésben, továbbá a piaci szolgáltatások (pénzügyi, szállítmányozási, távközlési stb.).

A növekedés mellett ez idő szerint a magyar gazdaság másik kritikus mutatója, az infláció is kedvező tendenciát jelzett, amennyiben az első négy hónapban valamennyi aggregált jelzőszáma a fogyasztói árnyomás mérséklődésére utalt. Az infláció lefelé ereszkedése – amely ellentétes a világban tapasztalható általános tendenciával – azonban lassú. Ennek hátterében alapvetően külső okokat találunk. A megszorító intézkedések lehúzódását követően új, inflációt erősítő tényezők léptek be az élelmiszerek és az olajár-drágulás nyomán. E két körülmény - amely térségbeli versenytársainknál jelentős inflációs ütemerősödést eredményezett – tartóztatja fel a fogyasztói árszintnövekedés lefelé ereszkedését az átlagosnál magasabb hatósági áremelések mellett. Amint a táblázatból látható, a magyar adat közép-európai összevetésben kedvező értéket jelzett. (A balti "kis tigrisekkel" való összehasonlításban még kedvezőbb a kép, hiszen körükben áprilisban már rendre 10 százalék feletti inflációt mértek.)

Noha az áprilisi és az első négyhavi alapinfláció is alacsonyabb volt az egy évvel korábbinál, éven belüli lassú emelkedése az energia- és élelmiszerár-drágulás másodlagos, tovagyűrűző hatására utal, amire a jegybank az alapkamat emelésével válaszolt.

A továbbra is szigorú fiskális és jövedelempolitika mellett a monetáris szigor erősödése a növekedési kilátások szempontjából kedvezőtlen gazdaságpolitikai mixet jelent, miközben a külső konjunktúra feltételei is romlanak. Az első negyedévi, vártnál kedvezőbb növekedési adat ennek ellenére is alátámasztja az éves átlagban 2-2,5 százalékos GDP dinamikát. Ám, ha valóban kiváló terméseredmények születnek, mint ahogy ez pillanatnyilag látszik, akkor a növekedés üteme 3 százalék fölé kerülhet 6 százalék körüli infláció mellett.

Petschnig Mária Zita