Ennek persze egyik oka, hogy a lakásárak nem szerepelnek a kosárban, hiszen azokkal együtt bőven 3-4% lenne az infláció, a másik oka viszont az, hogy a hazai vállalkozások, elsősorban a szolgáltatószektor (várakozásaimmal szemben) láthatóan nem siet az árak emelésével annak ellenére sem, hogy komolyan kell bért emelniük (és persze az importált infláció is nagyon alacsony maradt).

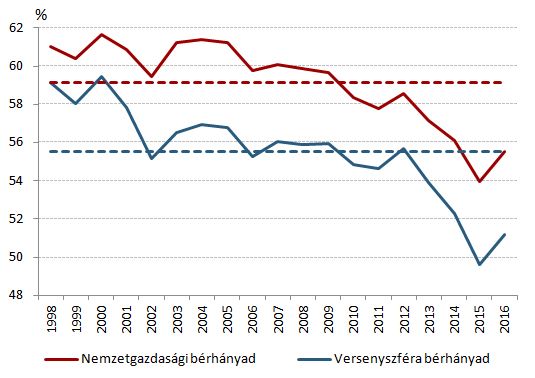

Valószínűleg ennek az oka az, hogy egyrészt 2008-13 között komolyan meg kellett húzniuk a nadrágszíjat a cégeknek, majd később az szja és járulékcsökkentések révén keletkezett mozgásterük, így a bérek aránya összességében lecsökkent a költségeiken belül, és így a most szükségessé vált béremelések ellenére egyelőre nincsen áremelési nyomás, van terük a bérek emelésére. Ezt jól ábrázolja az egyébként is kiváló, sok tanulságos grafikonnal rendelkező Inflációs jelentés (MNB) egyik ábrája, amelyen a bérek GDP-hez viszonyított aránya látható.

Azt látjuk, hogy historikusan igen alacsonyra esett a bérek aránya, ami azt jelezheti, hogy egyrészt fenntartható további 2-3 évig az éves 10% körüli bérnövekedés, másrészt viszont azt is, hogy 2018 második felétől-2019 első felétől kezdve valószínűleg egyre nagyobb nyomás lesz a cégeken a béremelésre, ha a fenti folyamatok fennmaradnak.

A bérnövekedés tehát a kedvező helyzet miatt egyelőre nem váltott ki inflációs nyomást, de azt gondolom, hogy a következő fél-másfél évben a cégek felélik az elmúlt években képződött "tartalékokat", és egyre erősebbé válik majd a kényszer az árak emelésére. Ami tehát késik, az szerintem nem múlik: a bérnyomásból lesz majd ároldali nyomás is, de később, mint azt korábban gondoltam.

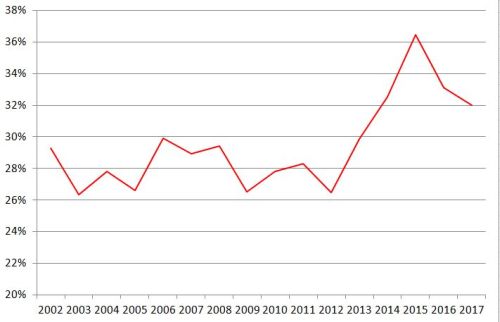

/Mellékelek még egy ábrát: a nem-pénzügyi vállalatok nettó eredményét osztva az általuk termelt hozzáadott értékkel. Ez ugyanaz pepitában: sok a profit, tudnak belőle adni a munkavállalóknak többet, anélkül, hogy nagyon fájna. Persze csak egy ideig...

Inflációs jelentés link, érdemes nézegetni:

https://www.mnb.hu/kiadvanyok/jelentesek/inflacios-jelentes/2017-12-21-i...