Miután szerdai cikkünkben kiszámoltunk, hogy az ipar hozzáadott értékének aránya a GDP-hez viszonyítva egy helyben toporog a legfrissebb első negyedéves adatok és az évesek alapján is, most elmagyarázzuk, hogy miért van ez így, ha maga az ipari termelés a havi volumenadatok alapján egyébként szárnyal.

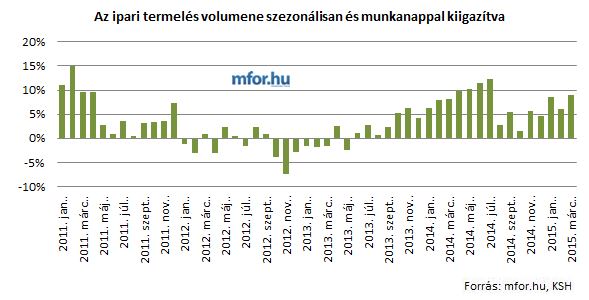

Abban ugyanis nincs vita, hogy az ipar az elmúlt 1,5 évben folyamatosan pozitív tartományban mozgott az éves bázisú összevetésben és semmilyen jel nem mutat arra, hogy ez változna. A lendületét csak olyan tényezők tudták megtörni, mint a Suzuki termelésének visszafogása a tavalyi második félévben, de ez sem küldte padlóra az ágazatot. Az iparra büszkék lehetünk, és a kormányzati szereplők is joggal harsoghatják, hogy milyen jó állunk, még akkor is, ha tudjuk, hogy a sikerhez a keményen dolgozó kisemberek áldozatvállalása is kell.

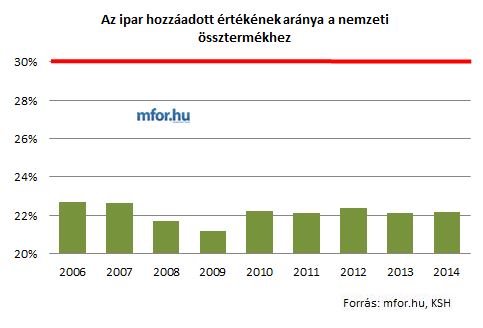

Ennek tükrében érhetetlen, hogy a kormányzati szereplők, illetve maga a miniszterelnök is, miért az ipar GDP-hez való hozzájárulásával kapcsolatban tűzött ki nem is olyan távoli célokat. Olyanokat, mint a 30 százalék elérése 2020-ig a 2014-es 22,16 százalékról, illetve az Európa legiparosodottabb országának megtisztelő címe.

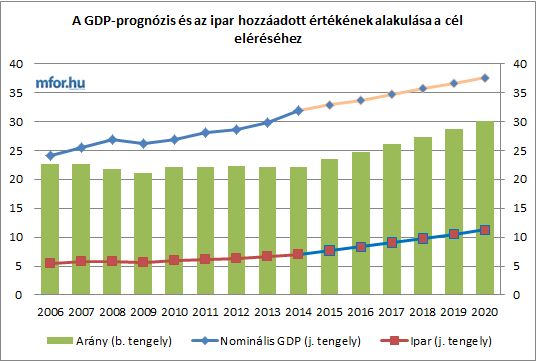

Hogy a 30 százaléktól milyen messze vagyunk azt az alábbi grafikon mutatja, Európa legiparosodottabb országa pedig 2013-ban Románia volt 28,13 százalékkal. Ez persze nem jelenti, hogy a cél 2020-ra elérhetetlen, de az eddigi tendencia alapján úgy tűnik, komoly erőfeszítésekre lesz szükség.

Ha ugyanis komolyan vesszük azokat a célokat, amelyeket a kormány a konvergenciaprogramban állít, vagyis, hogy idén 3,1, jövőre 2,5, 2017-ben 3,1, 2018-ban pedig 2,9 százalékos lesz a gazdaság növekedése, a további két évet pedig nagyvonalúan 2,5 százalékra taksáljuk, akkor kiderül, hogy 2020-ig - árváltozástoktól eltekintve - 60 százalékkal kellene növelni az ipar hozzáadott értékét 2014-hez képest.

Bal tengely százalék, jobb tengelyezer milliárd forint

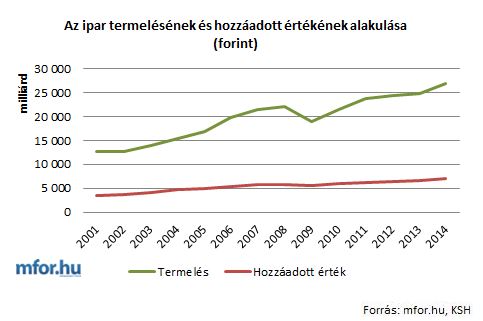

Az ipari termelés és a hozzáadott érték között feszülő ellentmondás abban áll, hogy a kibocsátás és a hozzáadott érték egészen más fogalmak. Lehet egy üzemnek hatalmas kibocsátása, ha közben összeszerelő-üzemként funkcionál és a felhasznált inputok összege felemészti a kibocsátási érték nagyrészét.

A KSH definíciója szerint ugyanis a kibocsátás az értékesítés nettó árbevétele korrigálva a saját termelésű készletek állományváltozásával, míg a hozzáadott érték a kibocsátás és a folyó termelőfelhasználás (termékek és szolgáltatások előállításához felhasznált inputok értékének) különbsége. A hozzáadott érték alakulását tehát egyfelől a kibocsátás dinamikája, másfelől az egységnyi kibocsátásra jutó hozzáadott érték változása befolyásolja érdemben (MNB, inflációs jelentés 2015, március).

Azt tudjuk, hogy az autóipar aránya az elmúlt időszakban nagymértékben emelkedett a teljes kibocsátáson belül, ennek hozzáadott érték tartalma azonban alacsonyabb a feldolgozóipar átlagánál, így előbbi növekedése csak jóval kisebb ütemben húzta magával az utóbbit.

Szintén jelentős változás az elmúlt időszakban, hogy miközben a kokszgyártás és kőolaj-feldolgozás alágazat kibocsátáson belüli súlya lényegében stagnált, az egységnyi kibocsátásra eső hozzáadott értéke azonban jelentősen csökkent. Ez elsősorban annak köszönhető, hogy a válság óta az európai olajfinomítói szektort tartós kapacitásfelesleg jellemzi, így a finomítói marzsok számottevően csökkentek.

Ez a két tényező, vagyis nagyrészt a gépiparon belül lezajlott szerkezetváltás, valamint a kőolaj-feldolgozás hozzáadott érték tartalmának változása már magyarázhatja, hogy miért nyílt szét az olló a termelés és a hozzáadott érték között.

Mindez ugyanakkor semmit nem von le annak értékéből, hogy a sok idecsábított cég munkahelyeket teremt és megbízást ad a hazai beszállítóknak. (Szerk.: a társasági-adó fizetést az autógyárak 2014-es eredményeinek ismeretében inkább nem hozzuk fel példaként).

A kérdés inkább az, hogy a kormány tud valamit, ami miatt egy elsőre teljesíthetetlennek tűnő vállalást fogalmazott meg, vagy csak egyszerűen arról van szó, hogy nem konzultáltak a szakemberekkel.

Szász Péter

mfor.hu