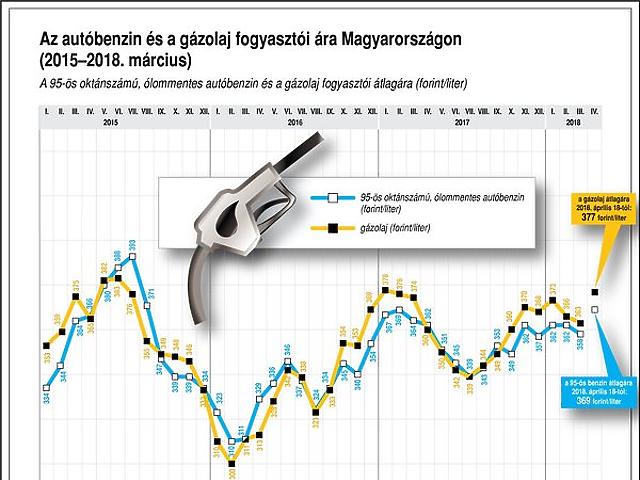

Ha valaki figyelemmel követi a benzin és gázolaj árának változását, az kénytelen volt az elmúlt hetekben azzal szembesülni, hogy folyamatosan nőttek az árak. Mind a két üzemanyagtípus, lépésről lépésre lett drágább, a legutóbbi emelés után a benzin literenkénti átlagára 369 forintra, a gázolajé 377 forintra nőtt.

A kutakon tapasztalt drágulás mögött viszonylag egyszerű folyamat áll, az üzemanyagok alapjául szolgáló olaj szintén folyamatosan drágul. A fekete arany ára csütörtökön négyéves csúcsra ugrott. A globális kereskedelem szempontjából legjelentősebb két nyersolajkeverék, az északi-tengeri Brent és a nyugati féltekén irányadó West Texas Intermediate (WTI) tőzsdei ára is rekordszintre ért. A legközelebbi, júniusi határidős jegyzésekben a Brent hordónkénti ára 1,20 százalékkal nőtt és immár 74 dollár felett forog a tőzsdéken, míg a májusi szállítású WTI szintén drágul és 69 dollárig szökött fel.

A drágulás annak fényében még súlyosabb, hogy bő két éve, 2016 év elején a Brent kurzusa nem érte el a 30 dollárt, akkori mélypontja 27,8 dollár volt. Nem kell nagyon messzire visszatekinteni ahhoz sem, hogy az alacsonyabb olajár miatt a magyar kormány külön intézkedést hozott, hogy az ilyen esetekben extra sarcot vethessen ki az üzemanyagokra. Úgy tűnik a mostani időszakban a NAV erre biztosan nem fog rákényszerülni, így a jövedéki adó most változatlan lesz.

Az olajár emelkedése mögött egyébként számos – részben egymással összefüggő – tényező áll. A fent említett mélypont idején az OPEC tagországok hosszas egyeztetést követően összefogtak, sőt még Oroszország is csatlakozott hozzájuk, és közösen döntöttek a kvótacsökkentésről. Ehhez járult hozzá, hogy Venezuela kommunista álmokat kergető tökéletesen alkalmatlan vezetői totálisan tönkretették az ország olajiparát. Így a világ legnagyobb ismert készletén ülő állam a kedvező helyzetet sem tudta kihasználni, hogy a csődhelyzetből kimásszon, a kitermelése pedig szabadesésben csökkent. Egy másik nagy exportőr, Irán is az oldalvonalra szorult, bár ők folyamatosan próbálják növelni a kitermelésüket, ám az amerikai szankciók miatt a piaci lehetőségeik korlátozottak. A kitermelés tehát számos helyen csökkent. Mindez idővel az árak emelkedéséhez vezetett, amihez persze az is kellett, hogy a világgazdaság dinamikus növekedésének köszönhetően a limitált kínálat mellett a kereslet bővüljön.

Az árak emelkedéséhez vezetett az is, hogy világszerte rég nem tapasztalt a politikai feszültség. A hagyományosan puskaporos hordónak számító Közel-Keleten a szíriai háború mellett egymásnak feszült Szaúd-Arábia és Irán is, ennek farvizén pedig a szaúdiak és szövetségeseik a szőnyeg szélére állították Katart. (Igaz utóbbiban több elemző szerint az is közrejátszik, hogy Katar önálló, és Rijád érdekeivel szembeni szerepre tör a gáz és olajpiacon.) Ráadásul a régió határán eddig a béke szigetét jelentő Törökország is szembefordult az eddigi nyugati orientációval, és megromlott a kapcsolatuk az USA-val is.

A geopolitikai konfliktusok, mellett a hidegháború óta nem tapasztalt mélypontra került az amerikai-orosz viszony, de Trump elnök a kínaiakkal sem bánt kesztyűs kézzel az elmúlt hónapokban. Ezek mellett pedig talán eltörpül az a tény, hogy jó esély van végre a koreai rendezésnek, és az észak-koreai atomfegyver-program leállításának.

A folyamatosan emelkedő árak miatt több elemző már a bűvös 100 dolláros szintet emlegeti, ám addig azért valószínűleg rögös út vezet majd. Rövid távon ugyan benne van a pakliban a további áremelkedés, mivel ez leginkább a keresleti oldaltól függ, hiszen a kitermelés jelentős részét az OPEC szinten tartja. Jelenleg a világgazdaság növekedése a nyersanyagpiacokat támogatja, így a fokozódó kereslet áremelő hatása érvényesül az olaj világpiaci árában. Ezt támasztja alá az is, hogy az új amerikai kitermelési csúcs ellenére a tengerentúli készletadatok közel 5 éves mélypontra zuhantak. A fogyasztás felfutását tehát nem tudja követni a kitermelés, ami egyértelműen felfelé hajtja az árakat – mondta a napokban Kovács Mátyás, a K&H Alapkezelő szenior portfólió-menedzsere.

Az erősödést jelzi az is, hogy a szénhidrogénekre relatív legerősebben támaszkodó két nyugati ország fizetőeszköze is felértékelődött az utóbbi hetekben. Mind a kanadai dollár, mind a norvég korona lokális csúcson van az amerikai dollárral szemben.

Az ugyanakkor látszik, hogy a mostani magas árak kezdenek rést ütni az eddig egységesen viselkedő OPEC tagok közé, és egyre többen szorgalmazzák a kitermelés növelését. Ebben egyébként Oroszország is erősen érdekelt lenne, amely ellen az USA egyre több szankciót léptetett életbe az elmúlt időszakban. Ugyanakkor Moszkva, köszönhetően a magas olajáraknak gyakorlatilag sértetlenül megúszhatná ezt az időszakot, ha még több olajdollárt tudna realizálni.

A hosszútávú kilátások szempontjából nagy kérdés, hogy azok a partvonalra szorult országok, akik egyébként óriási potenciállal rendelkeznek – mint Venezuela, Irán vagy Angola – tudják-e növelni kitermelésüket. De az is izgalmas folyamat, hogy a mostani árak mellett mennyire fog felpörögni a palaolaj termelés az USA-ban. A keresleti oldalra pedig a világgazdasági növekedés lesz a legnagyobb hatással, ahol olyan kockázatok vannak, mint a Donald Trump által kirobbantott kereskedelmi háború hatásai. Emellett az energia oldaláról érkező áremelkedés inflációs hatásáról sem szabad megfeledkezni. Ha ugyanis az növekedési pályára áll, akkor a jegybankok határozott lépéseket fognak tenni az eddigi extralaza monetáris politika visszafogására, ez pedig a növekedési esélyeket csökkenti.