Az állami nyugdíjrendszer sokak szerint erősen véleményes, így arra támaszkodni, hagyatkozni nem tűnik ésszerű megoldásnak, de a piaci alapon működő előtakarékossági megoldások sem üdvözítőek. Ennek igazolásához elég, ha pár számítást elvégzünk az mfor.hu nyugdíjmegtakarítási kalkulátorával.

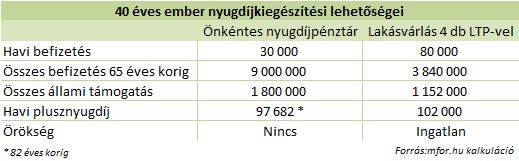

Ha egy 1977-es születésű ember mostantól fogva havi 10 ezer forintot tesz félre, akkor az állami támogatásokkal együtt 6,2 millió forint vagyona képződik 65 éves nyugdíjazására. Ebből közel 32 ezer forintot tud havonta felélni 82 éves koráig. Ezzel a megoldással három probléma is van, egyrészt a havi 32 ezer forint nem túl sok, másrészt mi van, ha 82 évnél tovább élünk, harmadrészt teljesen feléljük a tőkénket, semmit nem hagyunk örököseinkre. De ha megháromszorozzuk a havonta félretett összeget 30 ezer forintra, és így havi 100 ezer forint plusznyugdíjat tudunk majd bekasszírozni, az utolsó két problémát akkor sem oldottuk meg, vagyis nincs hagyaték és nagy kérdés mi lesz velünk 82 éves korunk után.

Hogyan lehetne elérni azt, hogy havi 100 ezer forint plusznyugdíjra tegyünk szert életünk végéig és még örökség is maradjon utánunk? Az önkéntes nyugdíjpénztárba ugyan az aktuális éves befizetésünk után 20 százalék (maximum 150 ezer forint) adójóváírást kapunk, de ezt követően már csak a normál piaci kamatra számíthatunk. Márpedig az a jelenlegi kamatkörnyezetben kockázatkerülő módon nem igazán éri el a 10 százalékot. A lakástakarékoknál viszont az éves befizetésünk után 30 százalék jóváírást kapunk, igaz csak maximum 72 forint erejéig. Ez utóbbi eszközöknek viszont megvan az a kedvező tulajdonsága, hogy annyit köthetünk belőle, ahány adószám van a családban.

Namost, ha 4 személyre tudunk lakástakarékpénztárat finanszírozni 4 éven át, akkor igaz ugyan, hogy havonta 80 ezer forintról le kell mondanunk, de cserébe a negyedik év végén 5 millió forinttal fogunk rendelkezni köszönhetően az összességében 1 millió forintnál is magasabb állami támogatásnak. Ha ebből az összegből lakáscélú hitellel kiegészítve veszünk egy 20 millió forint értékű lakást, akkor azt jó eséllyel havi 120 ezer forintért ki tudjuk adni. Mivel jövőre már csak 15 százalék személyi adót kell fizetni a lakáskiadás után, így garantált a havi nettó 102 ezer forintos bevételünk, igaz 15 millió forint hitelt még vissza kell fizetnünk. Ha a kamatok az elkövetkező 4 évben nem változnak, akkor a mostani 5,1 százalékos THM-mel számolva egy 20 éves hitel havi törlesztőrészlete 99,8 ezer forint lesz. Ezt pedig a lakás kiadásából pont fedezni tudjuk.

Vagyis, ha 4 éven át félre tudunk rakni havi 80 ezer forintot, akkor 24 év múlva rendelkezni fogunk egy jelenlegi áron 20 milliót érő lakással, amit szintén mai áron nettó 100 ezer forintért tudunk kiadni. Erre pedig életünk végéig számíthatunk, míg örököseink az ingatlan jut.

mfor.hu