Gyakran olvashatunk a sajtóhírekben az alacsony születésszámokról, illetve a társadalom elöregedéséről. A Bankmonitor most felkutatta a legfrissebb elérhető adatokat, hogy tisztán lássunk a magyar demográfiai helyzetet illetően. A népesedési folyamatok alapján pedig a nyugdíjrendszer későbbi nehézségeire is következtethetünk.

Tényleg elérhetetlen a 2 feletti termékenységi ráta?

Elsőként érdemes megvizsgálni a születési ráta (szakszerűbben fogalmazva a teljes termékenységi ráta) alakulását. Ez a mutató azt méri, hogy egy nőnek átlagosan hány gyermeke születne élete során, ha az adott évi állapot hosszú távon állandósulna. A demográfusok álláspontja szerint a népességszám tartós fennmaradásához arra van szükség, hogy az adott országban 2,1 környékén stabilizálódjon a teljes termékenységi arányszám. Ennél alacsonyabb érték esetén a népesség jó eséllyel fogyatkozik.

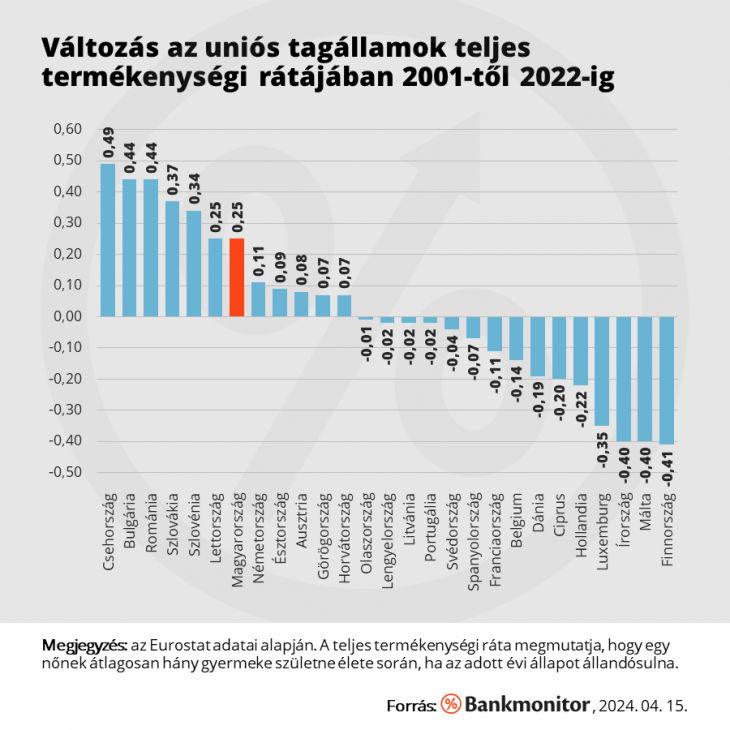

Ehhez képest a legfrissebb elérhető összehasonlítás alapján azt látjuk, hogy az Európai Unió tagállamai közül 2022-ben sehol nem sikerült a 2-es születési ráta elérése. Magyarország az előkelő 6. helyezést szerezte meg a maga 1,56-os értékével, míg Franciaország büszkélkedhet a legmagasabb születési rátával (1,79).

Mivel a 2022-es állapot csak egy pillanatképet mutat, érdemes azt is megnéznünk, hogy két évtized alatt milyen irányba változott az egyes országok születési rátája. Magyarország ebben is jól teljesített, 2001-től 2022-ig 0,25 pontot nőtt a gyermekvállalási kedvet jelző adat értéke.

A népességszámot nem kizárólag a születésszámok befolyásolják. Hasonlóan fontos az is, hogy a halálozások hogyan alakulnak, illetve a vándorlási mérleg (be- és kivándorlás különbsége) milyen egyenleget mutat.

Hiába a viszonylag jó számok, mégis öregszik a magyar!

Habár európai összevetésben a magyar születési ráta különösen 2011-től 2022-ig felettébb kedvezően alakult, mégis fenyeget a társadalom elöregedésének veszélye. Ennek egyik oka a Bankmonitor szakértői szerint az, hogy a szülőképes korú nők száma (a Ratkó-unokák kiöregedésével) mostanra jelentősen csökkent. Ha pedig eleve kevés nő tud szülni, akkor a magas születési ráta is alacsony születésszámokhoz vezethet.

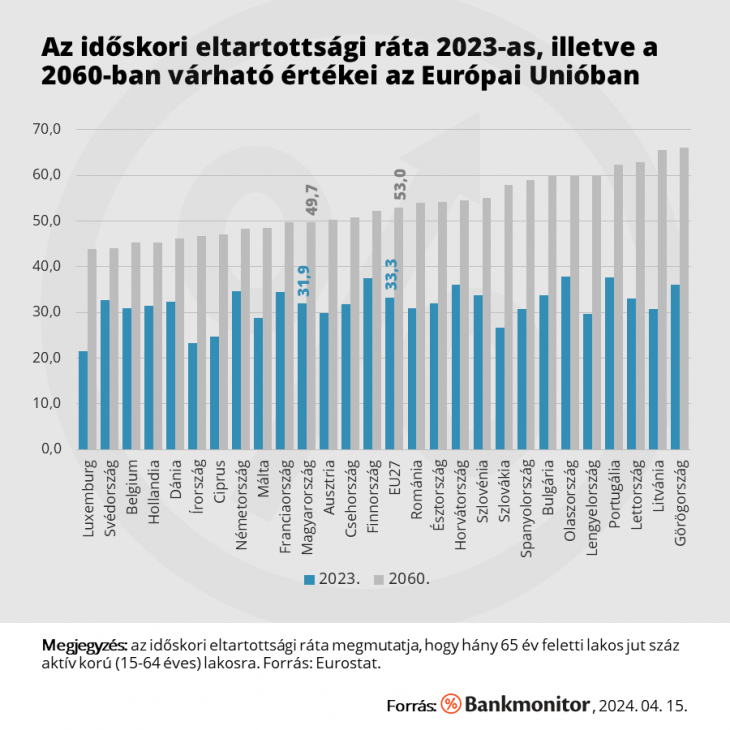

Ezt jelzi az időskori eltartottsági ráta várható alakulása is, amely a 65 évnél idősebbek és a 15-64 éves korú lakosok számának arányát mutatja. Mivel Magyarországon éppen 65 év az öregségi nyugdíjkorhatár, így ezt a mutatószámot úgy is értelmezhetjük, hogy hány nyugdíjas korú lakos jut egy aktív korú állampolgárra.

Az Eurostat gyűjtése szerint a 2023-as magyar adat valamivel kedvezőbb az uniós átlagnál. Hazánkban száz aktív korú lakosra 31,9 nyugdíjas korú lakos jutott, miközben az Unió egészében ez 33,3 volt. Ha azonban előre tekintünk a távoli jövőbe, mindenütt az időskori eltartottsági ráta drasztikus növekedését várhatjuk. 2060-ban (azaz mire az 1995-ben születettek betöltik a 65 éves kort) az Unió egészében 53 időskorú lakos jut majd száz aktív korú lakosra. Magyarországon ennél enyhén alacsonyabb, de a mostaninál sokkal magasabb érték (49,7) várható.

Ki fogja eltartani a rengeteg nyugdíjast?!

A nyugdíjrendszerünk szolgáltatásának színvonala már ma is hagy kívánnivalót maga után. Az átlagnyugdíj (231 ezer forint) idén januárban alig haladta meg a nettó átlagkereset (417 ezer forint) felét. Továbbá a Bankmonitor számításai szerint több mint 900 ezer nyugdíjas a létminimum alatt él.

Márpedig a demográfiai helyzet ma még lényegesen kedvezőbb, mint amilyen a következő évtizedekben valaha is lesz. Nem nehéz elképzelni, hogy milyen állapotok fognak uralkodni akkor, amikor a mostaninál sokkal előrehaladottabb lesz az elöregedés folyamata, és nem 32 nyugdíjas jut majd száz aktív korúra, hanem akár 50!

A felosztó-kirovó vagy másnéven folyó finanszírozású nyugdíjpillér pénzügyi egyensúlya csak akkor lehet biztosított, ha a legfőbb paraméterek hozzáigazodnak a drasztikus elöregedéshez. Vajon elkerülhető lesz a nyugdíjkorhatár emelése? Nem valószínű, annak ellenére sem, hogy a magyarok már ma is az egyik legkevesebb időt töltik nyugdíjban. Elérkezhet az adó- és járulékkulcsok emelése, vagy akár a reálnyugdíjak további lemorzsolódása? Ez bizony mind benne van a pakliban.

Sokat segítene, ha lenne erős tőkefedezeti pillérünk – de nincs

A modern nyugdíjrendszerekben nem csak a folyó finanszírozású pillérből származik jövedelmük a nyugdíjasoknak, hanem úgynevezett tőkefedezeti pillérekre is támaszkodhatnak. Magyarországon legutoljára 2011. előtt volt feltőkésítésre irányuló törekvés, de 2011-től a magánnyugdíjpénztári rendszer gyakorlatilag megszűnt, és mostanra mind a taglétszám, mind a kezelt vagyon csaknem lenullázódott.

Léteznek még az önkéntes megtakarítási lehetőségek, melyeket közepes aktivitással használnak ki a mai aktívak. Az önkéntes nyugdíjpénztári tagok 1,1 millió főt számlálnak (bár közülük kb. 50% valójában régóta nem fizet be a számlájára), a nyugdíjbiztosítással rendelkezők száma nagyságrendileg 500 ezerre tehető, valamint szűk 100 ezres számban beszélhetünk NYESZ-számlákról is. Ha ezt a kb. 1,6 milliós tömeget összevetjük a 4,7 millió foglalkoztatottal, azt mondhatjuk, hogy nagy tér van még a fejlődésre.

Összefoglalás

A magyar születési ráta európai összevetésben nem rossz, de a demográfiai előrejelzések ennek ellenére súlyos elöregedést helyeznek kilátásba. Ilyen körülmények között jó eséllyel az állami nyugdíjrendszer mostani szolgáltatási színvonala sem lesz fenntartható, idővel korhatáremelésre és a nyugdíjak elértéktelenedésére lehet számítani.

Tőkejövedelem hiányában a magyarok rendkívül kiszolgáltatott anyagi helyzetbe kerülhetnek, ezért mindenképpen érdemes nyugdíj-előtakarékosságban gondolkodni. A legtöbb nyugdíjcélú megtakarítás már havi 10-15 ezer forinttal elindítható, tehát a belépési küszöb viszonylag alacsony. Ugyanakkor a befizetési vállalást nem feltétlenül célravezető a minimáldíjakhoz igazítani, inkább érdemes megalkotni egy reális pénzügyi tervet, amelynek segítségével kellő mennyiségű megtakarítás tud összegyűlni 65 éves korunkra.