Legalább 1,4 millióan kapnak a napokban személyi jövedelemadó visszatérítést. Ennek maximuma az átlagbérre számolt 809 ezer forintos összeg. A plusz pénznek mindig lehet találni helyet, de egyáltalán nem mindegy, hogy végül hova kerül a több százezer forint a családi büdzséből. A hitelt törlesztőknek érdemes az adósság csökkentésére is gondolni. A Bank360.hu ennek kapcsán kiszámolta, mennyivel csökkenti egy 12 milliós lakáshitel összköltségét, ha valaki az adóvisszatérítésből kapott 809 ezer forintot maradéktalanul az adósság csökkentésére fordítja.

Akár 200 ezer forintot is lehet még spórolni

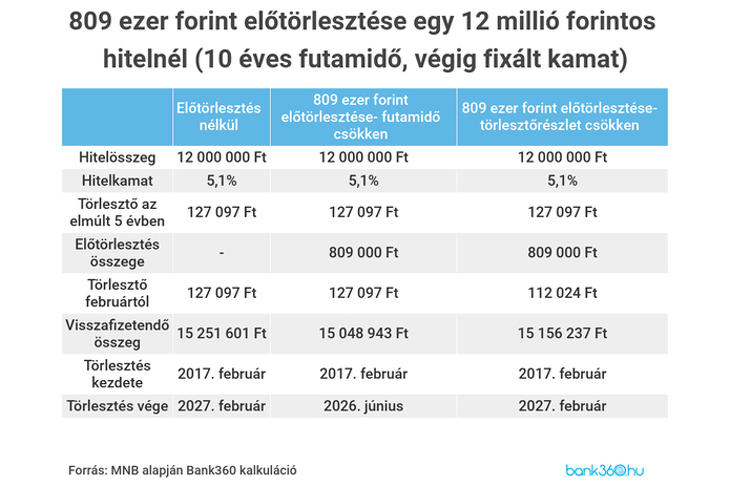

Ha a szülő 2017. februárjában vett fel 12 millió forintos összegű lakáshitelt 10 éves futamidőre, a havi törlesztője 127 097 forintot tesz ki. Az egyszerűség kedvéért a szakértők végig fix kamatot feltételeztek, ez a felvétel idején az MNB átlagkamat statisztikája alapján 5,1 százalék volt. Az adós így az elmúlt öt évben fizette a 127 ezer forintos törlesztőrészletet, aminek hatására 6 753 451 forintra csökkent az adóssága.

A hiteladósságot az előtörlesztés segítségével lehet hamarabb is befizetni. Ennek van díja, de az még hosszú távon fixált kamatok mellett sem haladja meg az 1 százalékot, így ezzel az összeggel számolt a Bank360.hu is. A most visszakapott szja-t erre fordítva 800 910 forinttal csökkenti az adósságot, vagyis az 5 952 541 forintra mérséklődik a korábbi 6,7 millióról mindössze néhány nap alatt.

Az adósság tehát kisebb az szja-visszatérítésből származó összeg beforgatásával, ami már önmagában biztonságosabb, emellett viszont más előnyökkel is járt az előtörlesztés. Eredetileg a hitelt 2027. februárjában törlesztette volna teljesen az adós, az előtörlesztés után viszont már 8 hónappal korábban, 2026. júniusában vége lehet a hitelnek. A rövidebb törlesztés pedig pénzügyi előnyökkel is jár. Eredetileg 15 251 601 forintot kellett volna visszafizetnie, az előtörlesztés segítségével azonban kevesebbet, 15 048 943 forintot. Ebben benne van a 809 ezer forintos előtörlesztés is. Ez 202 658 forinttal kevesebb költséget jelent a hitelnél.

Dönthet azonban úgy is, hogy az előtörlesztés után szerződésmódosítást kér, és inkább a törlesztőrészletét csökkenti - hívja fel a figyelmet a Bank360.hu. Az eredeti, 2027. februári végdátummal számolva így 112 024 forintos törlesztőt kell ezután fizetnie, ami 15 ezer forinttal kisebb kiadást jelent. Így azonban az eredeti futamidő mellett a megspórolt összeg kisebb. A törlesztőrészlet csökkentésével 15 156 237 forint a teljes futamidő alatt visszafizetendő összeg, ami 95 364 forinttal kevesebb költséget jelent, mint előtörlesztés nélkül.