A héten elindult a Bankmonitor Otthon Start kalkulátora, amelynek segítségével az érdeklődők megtudhatják, hogy jogosultak lehetnek-e az új támogatott kölcsönre. Néhány nap alatt több, mint 5 ezer kalkulációt végeztek a magyarok, a kalkulálók adataiból pedig számos döbbenetes tény derül ki.

Minimális önerővel vennék fel a támogatott hitelt

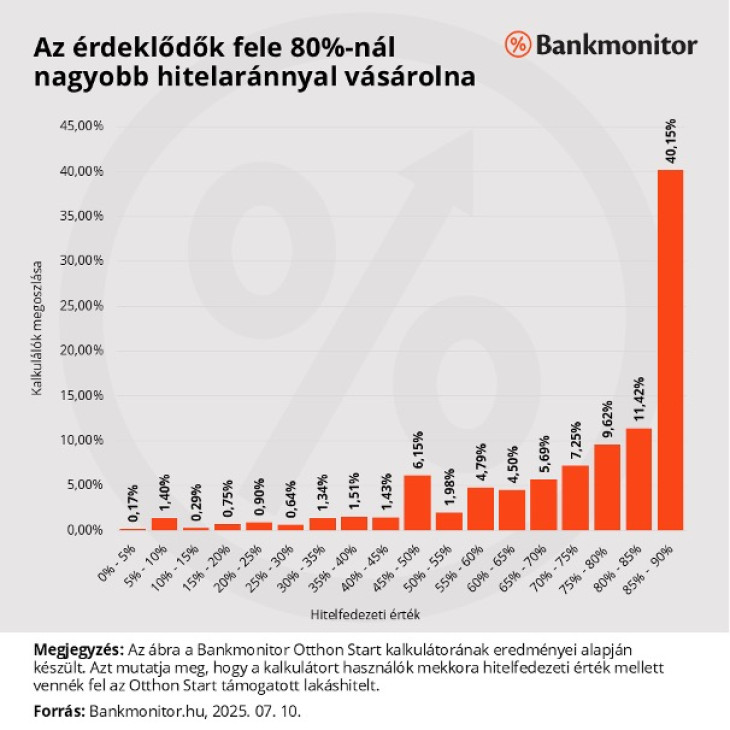

A hitel feltételeinek megfelelők több mint fele – egészen pontosan 52 százalék – a vételárnak több mint 80 százalékát hitelből finanszírozná. Sőt a válaszadók 40 százaléka még ennél is tovább menne: 85 százalék fölötti mértékben hitelből vásárolna, vagyis szinte alig tenne hozzá önerőt, saját megtakarítást. Ez azt mutatja, hogy sokan a lehető legnagyobb mértékben szeretnék kihasználni a támogatott konstrukció nyújtotta lehetőségeket – akár úgy is, hogy minden mozgósítható forrást meghagynak más célokra.

Ez rendkívül magas arány, különösen annak fényében, hogy a jelenlegi szabályozás szerint a lakáshitelek maximális hitelfedezeti értéke általában 80 százalék.

Az érvényben lévő előírások alapján két esetben érheti el a finanszírozási arány a 90 százalékot:

- Amennyiben fiatalok első lakásukat vásárolják meg.

- Amennyiben korszerű, energiahatékony ingatlant vásárolna a vevő.

A kormány legutóbbi bejelentése alapján a fenti két esethez csatlakozna harmadikként az a szituáció, amikor a vevő Otthon Start hitelt venne fel.

Az Otthon Start indulása nem azt jelenti, hogy minden bank automatikusan alkalmazni fogja a 10 százalék önerőre vonatkozó kitételt is.

A jelenlegi 10 százalékos önerő bevezetésénél tapasztaltak alapján az alábbiakra számíthatnak az érdeklődők.

- Nem biztos, hogy minden banknál elérhető lesz Otthon Start hitel esetében a 10 százalékos önerővel történő lakásvásárlás, hiteligénylés.

- Előírhatnak egyedi, a jogszabályban nem szereplő feltételeket azok a bankok, amelyeknél elérhető lesz ez a finanszírozási forma: előírhatnak például magasabb jövedelmet, adóstárs bevonását annak érdekében, hogy csökkentsék a kockázatot. De vannak olyan bankok is, ahol jelenleg az ilyen lehetőség csak bizonyos települések esetében érhető el.

Ki kell hangsúlyozni, hogy az alacsony önerő egyben azt is jelneti, hogy a kölcsönösszeg magasabb. Márpedig a hitel törlesztőrészletét el kell bírnia az igénylők fizetésének, nettó jövedelmének.

Átlagosan 35 millió forintot vennének fel

Az Otthon Start iránt érdeklődők nemcsak az ingatlan vételárához képest szeretnének magas hitelösszeget igényelni, hanem összegszerűen is jelentős kölcsönnel számolnak. A kalkulátor adatai szerint az igénylők átlagosan 35 millió forintot vennének fel, de a válaszadók fele 40 és 50 millió forint közötti összeget jelölt meg. Ez azt mutatja, hogy sokan a lehető legnagyobb mértékben szeretnék kihasználni a támogatott hitel nyújtotta kedvezményeket.

Egy 35 millió forintos Otthon Start hitel, 25 éves futamidő mellett, havonta körülbelül 166 ezer forintos törlesztőrészletet jelentene. Ehhez pedig minimum 332 ezer forint igazolt nettó jövedelemre lenne szükség, hogy az igénylő megfeleljen a banki elvárásoknak.

Fotó: Depositphotos

Idén áprilisban az átlagos lakáshitel összege 19,4 millió forint volt, ezen belül a támogatott CSOK Pluszból felvett kölcsönösszeg átlagosan 26,4 millió forint volt. Ezek az adatok is jól mutatják, hogy az Otthon Start Programot kihasználni tervezők az átlaghoz képest érdemben nagyobb kölcsönösszeg felvételét tervezik.

Magas jövedelműek érdeklődnek leginkább

A kalkulátor kitöltői között bár voltak alacsonyabb jövedelemmel rendelkező érdeklődők is, az átlagos nettó jövedelem 674 ezer forintra rúgott. Ez messze meghaladja az országos nettó átlagbért is, ennek nagysága ugyanis a Központi Statisztikai Hivatal adatai alapján nettó 486 500 forint volt 2025 áprilisában. Elképzelhető, hogy e magadott jövedelem két személy bevételét takarja, hiszen párban, is felvehető a hitel. Ugyanakkor sokan még egyedülállóként tervezhetik első lakásuk megvásárlását, emiatt az érdeklődők között azok aránya is magas lehet, ahol csak egy kereset van.

Látható, hogy elsődlegesen nem a leginkább rászoruló réteg érdeklődik a támogatott konstrukció iránt, hanem inkább a jobb anyagi helyzetben lévők. Ez azonban nem jelenti azt, hogy a program ne lenne nagy segítség a rászorulóknak is – épp ellenkezőleg: a kedvezményes hitel minden jogosult számára jelentős pénzügyi könnyebbséget nyújthat, függetlenül attól, hogy mekkora jövedelemből gazdálkodik.

Sokan érdeklődnek Budapestről és környékéről

Bár Budapest és környéke ingatlanárak szempontjából az egyik legdrágább régiónak számít, ez nem tartja vissza az érdeklődőket: a kalkulátort kitöltők 45 százaléka ebből a térségből érkezik. Ez is jól mutatja, hogy még a magasabb árak ellenére is komoly az igény a támogatott hitelre, hiszen sokan ezzel a konstrukcióval látnak esélyt arra, hogy saját otthonhoz jussanak.

A legtöbben ezeken buknak el

Bár sokan érdeklődnek az Otthon Start támogatott hitel iránt, közülük sem mindenki felel meg a szükséges feltételeknek. A Bankmonitor szakértői azt is megvizsgálták, milyen okok miatt bukhatják el egyesek a lehetőséget – legyen szó korábbi ingatlantulajdonról, nem teljesített jogviszonyról vagy túl alacsony jövedelemről.

- Az érdeklődők 5,5 százaléka például azért nem kaphatna támogatott hitelt, mert nem az első lakóingatlanját vásárolná – ez pedig kizáró ok a 3 százalékos kamattámogatás szempontjából.

- További 1,2 százalék azok aránya, akik nem tudják teljesíteni a legalább két évnyi társadalombiztosítási jogviszony követelményét.

- Az érdeklődők 4,3 százaléka pedig a jövedelemarányos törlesztési korlát miatt nem lenne jogosult a kívánt hitelösszegre. A szabályozás értelmében ugyanis 600 ezer forint alatti nettó jövedelem esetén legfeljebb a fizetés 50 százaléka fordítható törlesztésre, efelett pedig maximum 60 százalék.

Fontos megjegyezni, hogy a felsorolt kizáró tényezők között lehet átfedés, vagyis egyes érdeklődők egyszerre több feltételnek sem felelnek meg.

A részleteket még nem lehet tudni, a további feltételek még erősen befolyásolhatják az igénylőket.