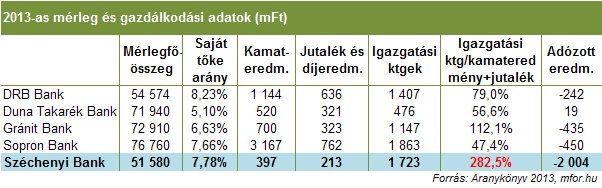

Visszatekintve a Széchenyi Bank elmúlt négy évére igazán nem lehet csodálkozni rajta, hogy a Magyar Nemzeti Bank múlt heti döntésével elrendelte a hitelintézet végelszámolását. A magyar állam kisebbségi tulajdonában álló bank ugyanis 2010 óta egyre nagyobb veszteségeket generált, tavaly például a 2 milliárdot is meghaladta az éves adózott mínusza.

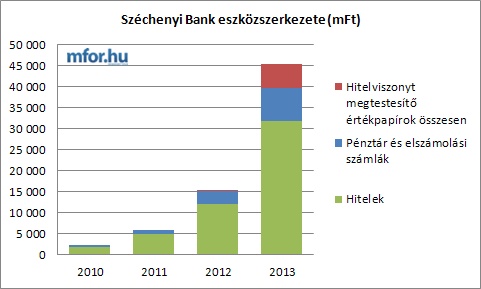

A bankot 2010-ben átvevő Töröcskei Istvánék valószínűleg a minél gyorsabb növekedés stratégiáját választották, legalábbis ez látszik az elmúlt négy év mérlegadataiból. Miközben az MNB felügyeleti Aranykönyve szerint 2010-ben még csak 4 milliárdot tett ki a hitelintézet mérlegfőösszege, addig 2013-ban már az 51,5 milliárdot is meghaladta. Még ennél is intenzívebben nőtt a bank által nyújtott hitelek állománya, a 2010-es szinthez képest 17-szeresére ugrott három év alatt.

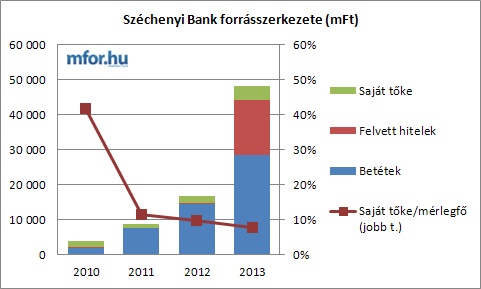

Forrásoldalon azonban a betétek nem tudták ezt a dinamikát követni. Ugyan a 14,5 százalékos bővülés normál körülmények között igen impozáns, de a Széchenyi Bank esetében kevés volt, a 2010-ben még 95 százalékon álló hitel/betét mutató 112 százalékra emelkedett 2013 végére. Emiatt jelentős, 15 milliárd forintot meghaladó hitelt is fel kellett vennie a banknak. (Arról nincs adat, hogy ebből mennyi a kihelyzett NHP-val összefüggésben álló MNB-hitel.)

A banki mérleg felfújását a saját tőke sem tudta követni. Ugyan a magyar állam 2013-ban 3 milliárd forintot "tolt" a pénzintézetbe megszerezve annak 49 százalékát, a folyamatos veszteségek ezt a plusztőkét gyorsan erodálták. A 2010-ben még 41,9 százalékos sajáttőke arány, 2013-ra 7,8 százalékra zsugorodott.

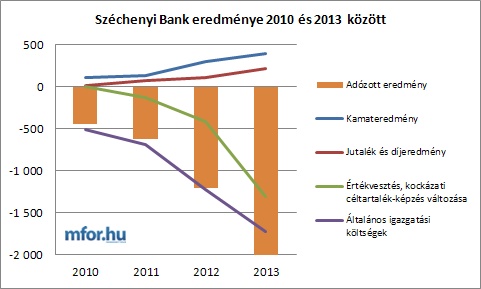

A hitel- és betétállomány felfújása az eredményre két negatív következménnyel is járt. Egyrészről az erőltetett hitelezés, illetve betétgyűjtés miatt a kamatmarzs szinte teljesen beszűkült, aminek a következményeként a kamateredmény csak négyszeresére tudott nőni, miközben a hitelállomány - mint korábban jeleztük - 17, a betét pedig 14,5 szeresére ugrott négy év alatt.

Másrészt a hitelek kihelyezése sem lehetett kellően óvatos, ezt mutatja a hitelezési veszteségek felfutása. (Az Aranykönyv az "Értékvesztés, kockázati céltartalék-képzés" esetén abszolút számot nem ad meg, csak annak változását közli.)

A hitelezési veszteségek folyamatos növekedése mellett még egy monotonon növekvő költségelemet lehet felfedezni, mégpedig az általános igazgatásét. Ennek elképesztő mértékét jól mutatja, hogy a Széchenyi Bank általános igazgatási költségének szintje 2013-ban majd háromszorosa volt az elért kamateredmény és jutalék és díjeredmény összegének. Ilyen kiugró aránytalanságot a hasonló nagyságú bankoknál nem lehetett látni 2013-ban.

mfor.hu