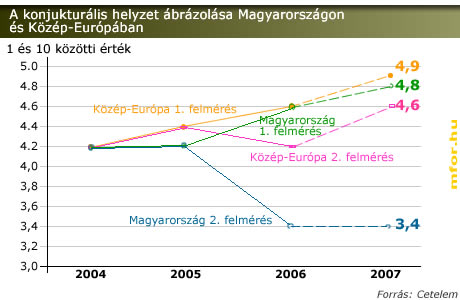

"Tekintettel a tavaly őszi politikai eseményekre a felmérés készítőinek meg kellett ismételniük az adatfelvételt Magyarországon" - kezdte bevezetőjét dr. Lendvai János, a Magyar Cetelem Bank Zrt. elnök-vezérigazgatója. A 12 európai országban készített felmérés szeptemberi adatai hazánkban még bizakodó eredményt mutattak, s a fogyasztók jelentős fejlődés mellett tették le voksukat 2007-ben.

A második lépcsőben, novemberben végzett kutatás időszakára gyökeres változás állt be a fogyasztók fejében: a 10-es skálán 4,9-re prognosztizált konjunkturális helyzetet már csak 3,4-re taksálták az idei évre. A bizalomvesztés ténye talán nem meglepő, ám nagysága 2006-ban az európai átlagot is levitte. Mivel a magyarokon kívül egyetlen ország sem látja ilyen pesszimistán jövőjét, így az átlagot mindössze egytized ponttal sikerült rontanunk.

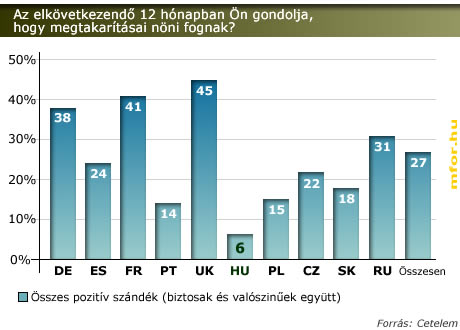

A gazdasági logika szerint bizalomvesztéssel párhuzamosan akár a megtakarítások növekedése is várható lenne, ám a novemberi eredmények minderre rácáfoltak: a magyarok nem fogják vissza a vásárlásaikat. Míg első körben 79 százalék nyilatkozott úgy, hogy többet fog költeni 2007-ben, a második körben már 92 százalék volt az arány, miközben mindössze hat százalék gondolkodott megtakarításban.

A szakértők szerint mindez egyfajta menekülésként fogható fel a megtakarítások és a pénz elől, melynek vásárlóértékét az infláció és a gazdasági racionalitás elvei alapján történő leértékelés tovább gyengítik. E logika mentén haladva még azt is állíthatnánk, hogy a krízis nyertese maga a fogyasztás lesz, ám minderre rácáfolnak azok a válaszokat, amelyeket a megkérdezettek adtak idei évi fogyasztási szokásaikat illetően. Ezek szerint ugyanis idén jóval kevesebben engedhetik meg maguknak, hogy tartós fogyasztási cikkeket vásároljanak, ennek következtében minden vizsgált piaci szegmensben a sereghajtók táborát fogjuk erősíteni.

Sokat költöttünk háztartási gépekre és informatikára

A képet némileg árnyalja, hogy 2006-ban az európai átlagnál többet költöttek a magyarok háztartási gépek, valamint informatikai eszközök vásárlására, így ezekből idén minden bizonnyal nem kell újat beszerezni. Ám a jóléti szintet jóval inkább tükrözi a sportárukra elköltött forintok száma, amely mintegy negyede az európai átlagnak.

Az elsősorban hitelezéssel foglalkozó Cetelem felmérésében a háztartások átlagos fogyasztási hitelállományát is vizsgálta. Az európai piacot az Egyesült Királyság és Németország uralja, 200 milliárd eurónál is magasabb fogyasztási hitelállományával. E két ország a fogyasztási hitelek európai piacának mintegy felét teszi ki.

Nem ugrik meg a hitelek kockázata

Az unióhoz újonnan csatlakozott országok, köztük hazánk is, továbbra is azon vannak, hogy behozzák a lemaradást: Magyarországon 2005-ről 2006-ra mintegy 42,7 százalékkal nőtt a fogyasztási hitelek aránya. Ezen belül is jelentősen, mintegy 80 százalékkal magasabb a devizahitelek száma. Az öt évnél hosszabb időre felvett ilyen típusú hitelállomány nőtt a legnagyobb mértékben, ami mögött a szakértő szerint leginkább jelzáloggal biztosított személyi kölcsönök felfutása áll. Az elnök-vezérigazgató arra következetett, hogy a fogyasztás mellett részben a rövidebb lejáratú hitelek kiváltására szolgál az öt éven túli hitel, illetve némelyek a vállalkozások finanszírozását is ezzel oldják meg.

Dr. Lendvai János megjegyezte, hogy a lakosság mára igen sokféle hitelfajtát vesz igénybe (lakáshitel, gépkocsi-, áru-, stb.), és minden nagyobb hitelt előbb visszafizetnek a fogyasztók, mint a nagyszámú, de kis összegű áruhitelt. Ennek ellenére a vezető nem látja úgy, hogy nagyban megnőne az áruhitelezés kockázata. A szürke- és feketegazdaság korábban is előteremtette az áruhitelek finanszírozásához szükséges összeget.

Istvánko Viktória