Ezen a héten kiszáradt a makrogazdasági naptár a korábbi hetek adatdömpingjét követően. A csendes napok ellenére ismét az európai bankrendszer és adósság-problémák dominálták a gazdasági híreket. A Német Bankszövetség szerint ugyanis a német bankoknak több, mint 100 milliárd euró tőke bevonására lesz szükségük a Bázel III-as tőkekövetelmények teljesítéséhez. Újra szóba került a nyáron publikált európai banki stressz-teszt is, amely a Wall Street Journal szerint túlzottan optimista volt és alulbecsülte a kockázatokat, a Financial Times pedig a megnövekedett európai adósság-finanszírozás lehetséges problémáira hívta fel a figyelmet. A negatív hírfolyam hatására a 10 éves portugál és ír kötvények német kötvényekhez viszonyított hozamfelára rekord magasságba emelkedett, a svájci frank pedig újabb történelmi csúcsra erősödött az euróval szemben. Az FT később úgy értesült, hogy az Európai Központi Bank jelentős összegű (100-300 millió euró) görög, ír és portugál állampapír vásárlást hajtott végre a perifériális országokkal kapcsolatos befektetői megítélés romlása miatt.

Az előttünk álló hét már több érdekességet tartogat számunkra. A Svájci Jegybank negyedévente esedékes kamatdöntő ülésére csütörtökön kerül sor, érdekes lesz, hogy a júniusi kamatdöntő ülés óta tapasztalt több mint 5 százalékos frank felértékelődésre hogyan reagálnak a svájci jegybankárok. Várhatóan a romló világgazdasági növekedési kilátások és a 0 százalék közelébe csökkenő fogyasztói árindexre való tekintettel nem lesz napirenden az alapkamat emelése. Európában a német ZEW konjunktúra-indexét érdemes figyelni (kedd), emellett az Európai Bizottság őszi előrejelzéseit is megismerhetjük hétfőn. Az USA leghangsúlyosabb makro-jelentése a keddi kiskereskedelmi adat lesz.

Magyar gazdaság

Matolcsy György Nemzetgazdasági Miniszter a hét elején Brüsszelben járt, majd szerdán bejelentette, hogy Magyarország tartani kívánja jövőre a 3 százalék alatti államháztartási hiánycélt. Sok más választása ugyan nincsen, ennek ellenére meglehetősen homályosan fogalmazott a kormányzati kommunikáció ezt megelőzően - jelentős bizonytalanságot okozva a piaci szereplők számára. Nem könnyű feladat lenyomni a hiányt jövőre 3 százalék alá, sok keserű pirulát le kell majd nyelni ennek érdekében itthon ennek-annak a társadalmi csoportnak. Viszont ha megcsináljuk, akkor 1. kijövünk a túlzott deficit eljárásból (miközben 23 tagja az EU-nak még benne lesz); 2. elérhető közelségbe kerül az euró bevezetése (akár 2014 is lehet a céldátum); 3 érzékelhetően csökken a kockázati felár, erősödik a forint, kamatot lehet csökkenteni.

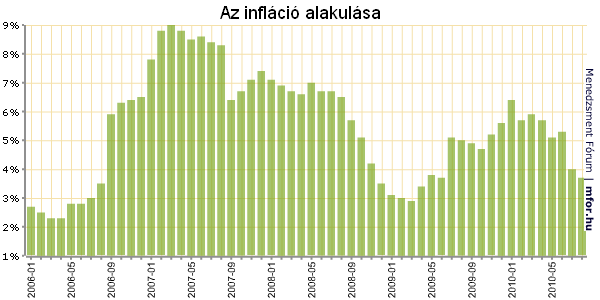

Mindazonáltal a miniszteri bejelentésre elkezdett erősödni a forint (289-ről 285 alá az euróval szemben), lejjebb jöttek a kötvényhozamok (50 bázispontot), elpárolognak a kamatemelési várakozások. A kamatemelést elemzői szemmel a Raiffeisen szakemberei egyáltalán nem gondolták indokoltnak és megalapozottnak, de mégis erre szavazott a jegybank elnöke augusztusban (és még egy tagja a monetáris tanácsnak). Ez felettébb érdekes, viszont nehezen érthető döntés volt a részéről – leginkább visszatekintve, a kormányzati fiskális elkötelezettség bejelentése és a vártnál alacsonyabb augusztusi infláció tükrében. (Augusztusban a várt 4,1 százalék helyett 3,7 százalék lett az infláció).

Részvénypiacok

Június óta nem láthattunk két egymást követő heti emelkedést az amerikai részvénypiacon, ez most sikerült, sőt az 50 hetes mozgóátlagot is leküzdötte az S&P 500-as. Mindez annak ellenére, hogy a részvénypiaci alapokból az előző héten alig vontak ki kevesebb pénzt, mint a megelőző négy héten összesen. Továbbra is a kötvényalapok a kedveltek.

A kisbefektetők optimizmusa április 15-óta nem látott szinteket ért el úgy, hogy két hete még a tavaly márciusi mélypontok óta nem látott mélységben volt a bikák száma. A hivatalos pénzügyi tanácsadók körében végzett hangulati felmérés szerint megegyezik a bikák és medvék száma. A héten gazdasági adathiány volt, de a felvásárlásokból is sokkal kevesebb volt. Így a tőkepiacok kénytelenek voltak a tengerentúlra nézni piacmozgató hatásokért. A jövő héten ez már másképp lesz, mert kapunk több Fed regionális konjunktúra mutatót illetve inflációs adatot is. A bizonytalan időkben "menekülő valutaként" funkcionáló arany megközelítette a júniusban elért rekord drága szintjeit, de a lendület nem volt elég ahhoz, hogy új csúcsokat jelöljön ki. Az olajpiacon egy fontos vezeték lezárása miatt ugrott meg az árfolyam a hét utolsó napján. Azonban ez az állapot tartósan nem fenntartható, így a történelmi átlagokat továbbra is meghaladó készletmennyiséget figyelembe véve olajár csökkenésre számítunk. Ez a mozgás sokkal inkább megfelelne a gazdasági növekedési kilátásokat sorra visszavágó elemzői véleményekkel.

Kockázatos az OTP

Vegyes hatások érték a hazai piacot a héten, az OTP továbbra is nyomás alatt áll a CHFHUF árfolyam alakulása miatt, de a kormány legújabb 8 pontos tervezete a devizahitelesek megsegítésére sem pozitív az árfolyamra. Ugyanakkor a kormány elköteleződése a szigorú hiánycélok tartásának irányában pozitív. Az OTP-nek azonban esélye sem volt áttörnie, sőt élesen lefordult azokról az 5000 környéki ellenállásokról amely alatt semmiképpen nem indokolt optimizmus a papírban. Lefelé viszont amennyiben az így igen közel került 4800-4850-es sáv elesik, ismét a korábbi lokális mélypontok kerülhetnek látótérbe. A Raffeisen elemzői erre számítanak a közeljövőben.

Sokadik próbálkozásra kitört a MOL 21700 fölé (korábbi lokális csúcs) szerdán, mely elvileg teret nyithatott akár a 23500-23700-as szintekig. A hét utolsó két napján azonban szintén jelentősebb forgalom mellett megindulni látszott a profit realizálás, melyben szerepet játszhatott a gazdasági miniszter egy korábbi nyilatkozata is, melyben kijelentette, hogy nem finanszírozzák költségvetési pénzből a Surgut nál lévő csomag esetleges megvásárlását. Az elemzők véleménye szerint volt némi spekuláció arra vonatkozóan a piacon, hogy rövid időn belül létrejöhet egy megállapodás, amely az egyik fő támasza lehetett az árfolyamnak a korábbiakban. Az esetlegesen a kitörésre nyitott spekulatív long pozíciók a kitörési szint felett tarthatóak csak (21700), ennek elesésének a valószínűsége pedig nőtt.

A Richter a pénteki napon megindult lefelé, azonnal át is esve a 47300-as szinten, amely a korábbi lokális csúcsa volt, megerősítve a Raiffeisen azon várakozását, hogy a közeli jövőben emelkedő trendcsatornájának alsó része is tesztelve lesz 44000 környékén. Az Egis-ben nem történt érdemi változás a héten. Az MTelekom kiszúrt abból a szűkebb háromszögből, amelyben hosszú ideje mozog, azonban a következő erős ellenállás áttörése 700-nál nem valószínű, így nincs benne olyan növekedési potenciál, amely miatt ezt most érdemes lenne megvenni.

mfor.hu