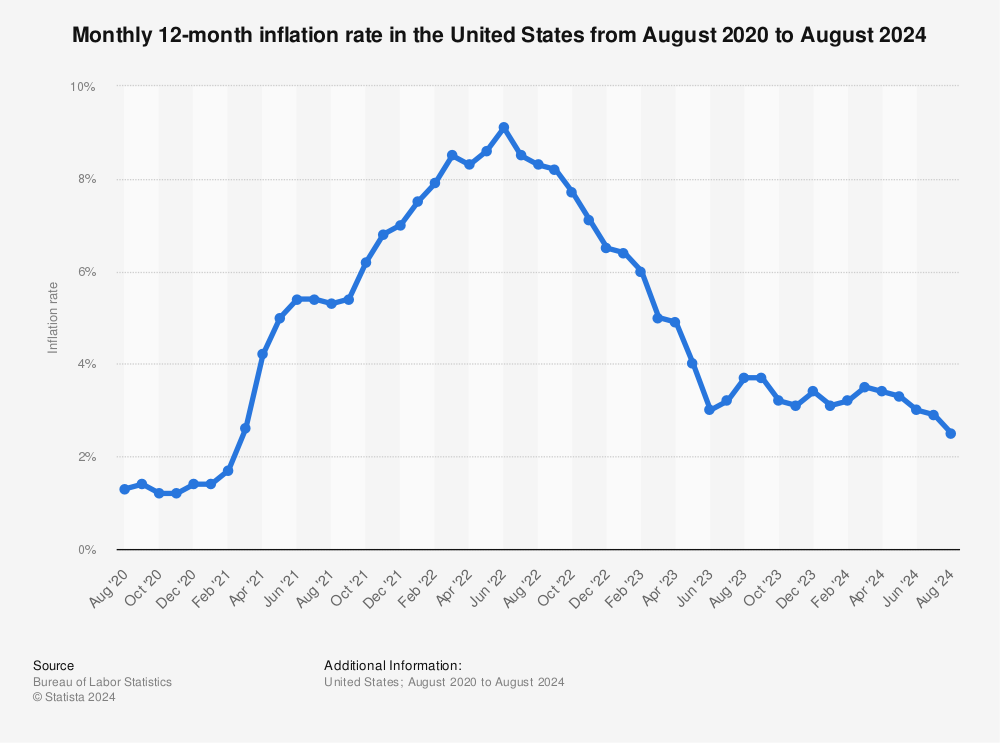

Áprilisban több mint 12 éve nem látott ütemben emelkedett az infláció az Egyesült Államokban. A munkaügyi minisztérium múlt szerdán nyilvánosságra hozott adatai szerint a fogyasztói árindex 4,2 százalékkal nőtt éves bázison a Dow Jones által várt 3,6 százalék helyett. Az adatok azt jelezték, hogy az eddig is időnként felmerülő inflációs félelmek nem alaptalanok, azokban a fogyasztóiárszínvonal-emelkedés valóban kezd testet ölteni.

Find more statistics at Statista

Olaj volt a tűzre, hogy pénteken az egyik legbefolyásosabb amerikai jegybankár, Robert Kaplan, a dallasi Fed elnöke komoly aggodalommal beszélt az inflációs kockázatokról. Azt jelezte, nem alaptalanok azok a félelmek, melyek szerint a most tapasztalható folyamatok beépülnek a várakozásokba, ami pedig tartósan magasabb inflációs pályát eredményez. Kaplan azt is előrevetítette, hogy az Egyesült Államokban tervezett további fiskális élénkítések mellett világszerte nyitottak a kormányok a gazdaságösztönzésre, ezek pedig a keresletet növelhetik. Mindez további bizonytalansággal jár az árak szempontjából, könnyen inflációs nyomást idézhet elő.

Az inflációs hullámot meglovagolva mehet az arany

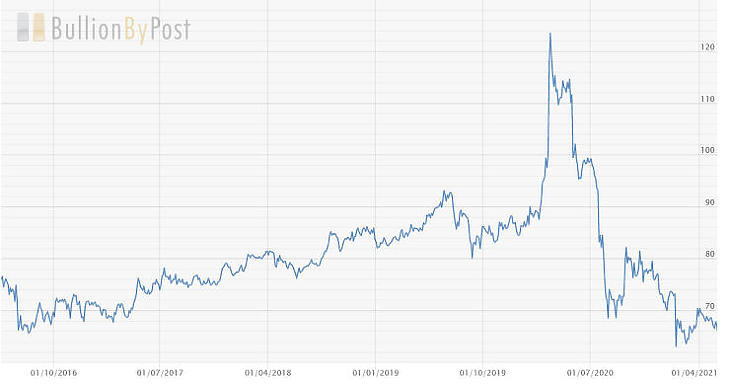

Az inflációs félelmek erősödése pedig sok befektetőt irányított az úgynevezett menekülő eszközök felé. Ilyenek a nemesfémek, például az arany vagy az ezüst is, amelyek ráadásul sokkal kiszámíthatóbbnak tűnnek sokak szemében, mint a virtuális aranyként is felcímkézett bitcoin. A sárga nemesfém az elmúlt két hétben közel 100 dollárral ugrott meg, így három és fél hónapos rekordra kúszott fel. Amennyiben sikerülne tartósan áttörni az elmúlt időszakban végállomást jelentő 1850 dollár körüli szintet, úgy az arany árfolyama akár a tavalyi 2000 dollár feletti értéket is célba vehetné.

Ahogy fent jeleztük, az Egyesült Államokban meglóduló infláció hatással van a befektetők döntéseire is, már csak azért is, mert igazolódott az a várakozás, miszerint a gazdaságba pumpált elképesztő mennyiségű likviditás belátható időn belül az infláció emelkedésével jár. A historikus tapasztalat egyébként az, hogy az arany akkor teljesít erősebben, amikor a kamatok alacsony szinten vannak, miközben az infláció emelkedik. Érdemes kiemelni, hogy jelenleg éppen ez a helyzet, hiszen negatív reálkamatok vannak, miközben a fogyasztói árindex számos helyen elindult felfele.

A jegybankok is vásárolják

2018-ban és 2019-ben nagyon sok jegybank vett komoly mennyiségű aranyat, ez a folyamat viszont tavaly megtorpant. A World Gold Council (WGC) előrejelzése szerint ugyanakkor az idei évben ismét komoly piaci szereplők lehetne a központi bankok. Megjegyezhetjük persze, hogy valahol van abban valami furcsa, hogy pont azok az intézmények kezdenek el ebben a szituációban komoly mennyiségben aranyat felhalmozni, akik az infláció elleni harc letéteményesei.

Mindenesetre a Magyar Nemzeti Bank (MNB) komoly mennyiségű tartalékot halmozott fel már korábban is, egy hónapja pedig azt jelentette be, hogy a hosszútávú nemzet- és gazdaságstratégiai célokat figyelembe véve döntött az aranytartalék megháromszorozásáról. A korábban kiadott közleményében az MNB azt írta: a döntésben fontos szerepet játszott a koronavírus-járvány időszakában kibontakozó új kockázatok kezelése is. A globálisan megugró államadósságok vagy az inflációs félelmek megjelenése tovább erősítik az arany nemzetstratégiai jelentőségét, menedékeszköz szerepét és értékmegőrző funkcióját. Az MNB mostani döntésével az ország aranytartalékai 31,5 tonnáról 94,5 tonnára emelkedtek, amivel Magyarország az 56. helyről a 36-ikra ugrott a nemzetközi rangsorban az aranytartalék mérete alapján, míg a kelet-közép-európai régióban a 6-ikról a 3. helyre javította pozícióját. Az ország egy főre jutó aranytartaléka 0,1 unciáról 0,31 unciára emelkedett, így a kelet-közép-európai régióban mostantól Magyarország rendelkezik a legmagasabb egy főre jutó aranytartalékkal.

Hogy a tartalékok egy részét az MNB aranyba helyezi el, a fentiek alapján logikus is lehet. Ugyanakkor vannak természetesen ellenérvek is, hiszen a historikus adatok alapján a 3 százalékot meghaladó (amerikai) infláció esetén az arany rendre remekül teljesít, és az ilyen években az átlagos árfolyam-emelkedése 15 százalék. Érdekesség, hogy nemcsak az árak elszabadulása esetén bizonyult a múltban jó befektetésnek az arany, de a defláció esetén is. Az ilyen időszakokat általában az alacsony kamatlábak és magas pénzügyi stressz jellemzi, amelyek mind elősegítik az arany iránti keresletet.

Vannak persze ezzel ellentétes vélemények, amelyek szintén a korábbi történésekre utalnak vissza. A komolyabb GDP-növekedést hozó időszakokban ugyanis az árfolyam historikusan csökkenni szokott. A tavalyi nagy hullámban beszálló spekulánsok vélhetőleg egyébként a tavalyi év végén, illetve idén, az első hónapok lecsorgása alatt kiszálltak, így azzal a fajta nyomással vélhetőleg nem kell számolni, ami az ő eladásaikból eredne.

Lehet, hogy az ezüst még jobb lesz?

Érdemes megemlíteni, hogy az ezüst kapcsán számos elemző sokkal optimistább, mint a legismertebb nemesfémmel kapcsolatban. Ezt több okkal is magyarázzák. Egyrészt az ezüst is rendelkezik úgymond felhalmozási funkcióval, sőt számos ázsiai országban tavaly népszerűbbé vált, mint az arany. Ennek hátterében az áll, hogy a két nemesfém közötti árkülönbség a 2020-ban erősen szétvált, és az arany nagyon megdrágult az ezüsthöz képest. Érdemes megjegyezni, hogy idén ez már nem érvényes, hiszen az arány egy átlagos szintre állt vissza.

Van ugyanakkor egy másik fontos érv is az ezüst mellett, ezt ugyanis nemcsak a felhalmozási, megtakarítási funkció miatt keresik, hanem jelentős mennyiségben az ipar is használja. Olyannyira, hogy az éves ezüstfelhasználásnak az 50-55 százalékát ilyen módon hasznosítják. Az autókban és az elektronikai cikkek jelentős részében is van kisebb mennyiségű ezüst. Mivel azonban olyan eszközökbe kerülnek, amelyeket tízmilliós számban gyártanak, mindez összességében jelentős ezüstfelhasználást idéz elő. Így más ipari fémekhez hasonlóan – mint a réz vagy a nyersvas – az ezüst iránt is komoly kereslet mutatkozott az utóbbi hónapokban.