Miután körvonalazódnak az új, “asszonyhitelnek” vagy “babaváró hitelnek” nevezett, tízmillió forintos, maximum húsz éves kölcsön részletes feltételei, a sajtó sokat foglalkozik a termékkel. Leggyakrabban a piacon levő többi hitelhez hasonlítják. (“Tényleg verhetetlen Orbánék asszonyhitele?” – írtuk róla.) Egy szempontból még talán nem vizsgálták: mekkora ajándék azoknak, akiknek nincs is rá szükségük?

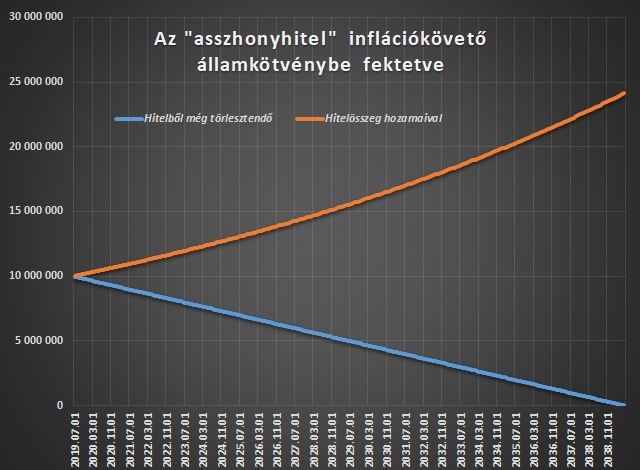

Ha valakinek már van nagy háza, kocsija, akkor is botorság ugyanis nem felvenni. A hitel ára a kamat, tehát a kamatmentes hitel ára nulla, ingyenhitel. Az ingyenhitel pedig nem más, mint ingyenpénz. Jelenleg ugyanis 4,5 százalékos kamatot fizet az állam a 2024/I államkötvényekre, amelyek inflációhoz kötöttek. Ha betennénk tízmillió forintot egy húsz éves, évi 4,5 százalékos kamatozású államkötvénybe, amely a kamatokat is újra és újra visszaforgatja, akkor húsz év múlva 24 millió 117 ezer forintunk lenne. (Mert 1,045^20=2,4117.)

Akkor tehát az állam ad a nagyon hitelképes anyáknak ajándékba 14,117 milliót ezzel? Azt azért nem. Ez akkor lenne igaz, ha egy összegben kellene törlesztenünk csak a végén, de a törlesztés minden bizonnyal havonta lesz esedékes. Mivel húsz évben 240 hónap van, ezért 41 667 forint lenne a havi törlesztő. (Ha nem találnak ki semmilyen költséget vagy egyéb terhet.)

Nehéz előre becsülni

A másik probléma pedig, hogy közben infláció is lesz, ami csökkenti a jövőbeli pénz értékét. Ha valamilyen okból addig nagyon elszállna az infláció, lehet, hogy az a több mint húszmillió forint is csak pár üveg sört ér majd. Bár ha a jelenlegi kedvező lakossági infláció követő kötvények fennmaradnak, ezt jó eséllyel el lehet majd kerülni.

Akkor mennyit is ér ma a húsz év múlva esedékes 24,117 millió forintos bevétel? Attól függ, milyen lesz a kamat és az infláció pályája. A közgazdászok a jövő évi inflációt sem nagyon szokták eltalálni, nemhogy húsz éves távlatban tudnának kalkulálni. Így induljunk ki egyszerűen a jelenlegi helyzetből.

A reálhozam számít

A tavalyi éves átlagos infláció 2,8 százalék volt, az említett 2024/I kötvény kamatát is ebből állapították meg, hozzáadva 1,7 százalék kamatprémiumot. Tegyük fel, hogy ez az állapot fennmarad, az elérhető kamat 4,5 százalék lesz húsz évig, az infláció pedig ugyanígy 2,8 százalék éves szinten. Végső soron arra vagyunk kíváncsiak, mit hoz a befektetés az infláció felett, azaz a reálhozamra.

Ekkor meghatározhatjuk a havi törlesztőrészletek és az említett 24,12 milliós jövőbeli összeg jelenlegi értékét. (Azaz jelenértékét /NPV/, amihez minden pénzáramlást diszkontálni kell a 2,8 százalékos infláció időarányos részével.)

Ennyi az ajándék értéke

Ez 6,218 millió forint, ennyire becsülhetjük tehát “állam bácsi ajándékának” mostani árakon vett értékét ebben az egyszerű esetben. Akinek azután a hiteltörlesztés egy részét vagy egészét is elengedik, mert kettő vagy három gyereke születik, annak persze még nagyobb lesz az öröme. (Persze a hitel szabad felhasználású, fektethetjük ingatlanba, részvénybe, vállalkozásba is vagy felélhetjük.)

A “befektetés” – a havi törlesztőrészletek – megtérülése egyébként esetünkben éves szinten 8,14 százalék lesz az ingyen hitelnek köszönhetően. Nem tűnik soknak, de sok év alatt a kamatos kamat-hatás következtében ez is az említett komoly összeg lesz. A 6,2 millió forintos (62 százalékos) eredmény egyébként nincs messze attól, mintha józan paraszti ésszel úgy becsülnénk meg: A hitelösszeg 141 százalékkal gyarapodik ugyan húsz év alatt, de mivel folyamatosan törleszteni kell, csak durván a fele lesz átlagosan befektetve. Így ennek felét hozza a befektetésünk.

(A Privátbankár.hu cikke.)