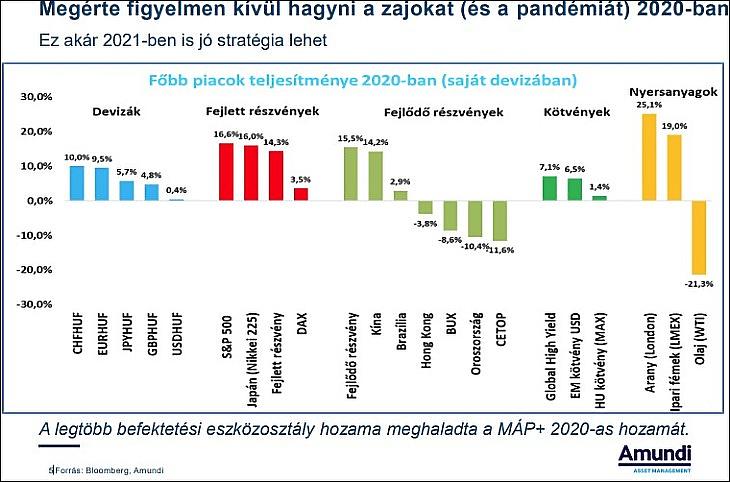

Megérte figyelmen kívül hagyni a politikai zajt, a sőt a pandémiát is tavaly, a legtöbb eszközosztály szép hozamot ért el – mondta el Kocsi János, az Amundi részvényportfólió-menedzsere pénteken egy sajtóbeszélgetésen. A “Reddites őrület”, az IPO-k (új részvénykibocsátások) kiugróan magas száma, a rég nem látott részvénypiaci árazások, a bitcoin-eufória és még sok tényező utal arra, hogy buborékok vannak kialakulóban a tőkepiacokon.

Intő jel az is, hogy már nemcsak a jó hír jó hír. A rossz hír még jobb hír az amerikai részvénypiacon, így pozitív árfolyamreakciókat képes kiváltani. A gazdasági problémák esetén ugyanis még nagyobb gazdaságsegítő intézkedéscsomag, még több jegybanki ösztönzés várható, ami jó a tőzsdéknek. Európában is megfigyelhető hasonló jelenség. Így a piacon bármi is történjék, a pohár mindig félig tele van.

Nem megalapozatlan az emelkedés

De nemcsak a jegybanki pénznyomtatás, valamint a Trump-féle társaságiadó-csökkentés hajtotta fel a részvénypiacokat. A Lehman-válság óta a működési eredmények, a nettó profitok is nagyon nagyot emelkedtek, és csökkent a kamatkörnyezet. Igaz, az árfolyamok jobban nőttek az eredményeknél.

Jelenleg 23-as az amerikai piac P/E mutatója (árfolyam/nyereség hányadosa), ami négy százalékos eredményhozamnak felel meg. (Nyereség/árfolyam mutató.) A kötvényekre viszont tíz évre csak alig több mint egy százalékos hozamot lehet elérni az USA-ban, a rövidebb futamidejű kötvényekkel még alacsonyabbat. Ezért az intézményi befektetők, alapok inkább megveszik a részvényeket, mert így legalább van esélyük a reálhozamra. Kötvényekkel pedig nincsen.

Úsznak a kézpénzben a nagyvállalatok

De még az osztalékhozam is jóval magasabb, mint a tíz éves kötvények hozama, pedig történelmileg alacsonyabb szokott lenni annál. Ezt tetézi még a tömeges sajátrészvény-vásárlások hatása is. Sok nagyvállalat nem tudja, mit kezdjen a készpénzállományával, így saját részvényeiket vásárolják vissza.

Egy begyorsuló állampapírhozam-emelkedés viszont várhatóan betenne a részvénypiacnak. Ha ugyanis nagyon csökken az állampapírok hozama, az masszív recessziót jelezne, ezért kedvezőtlen hatással lenne a részvénypiacokra.

Önbeteljesítőnek bizonyulhatnak a várakozások

Az amerikai inflációs várakozások alaposan megnőttek az utóbbi időben. A nagy vagyonkezelők elsősorban a reálhozamot figyelik, és az amerikai államkötvények reálhozama vastagon negatív. Nagy mértékben attól függhet az amerikai bikapiac sorsa, hogy hogyan alakul az előretekintő reálhozam az USA-ban – mondta Kocsi János. Tartós medvepiac alakulhatna ki kamatemelés esetén. (Emiatt történt főleg a 2018 végi korrekció is, de megszűnt, amikor a Fed visszakozott a kamatemelési tervekről.)

Az inflációs várakozások önbeteljesítő jóslatként is működhetnek, azaz ha sokan várnak magas inflációt, az elősegíti a bekövetkezését. Az infláció növelése irányába hatnak a kormányzati ösztönző programok, mint az amerikai minimálbér emelése, az egyszeri segélycsekkek. Természetesen ilyen a jegybankok pénznyomtatása is.

Inflációnövelők egyes kínálati problémák, a termelés egy részének visszavitele az a feltörekvőkből a fejlett országokba a vírus kapcsán felmerült biztonsági problémák, ellátási, szállítási bizonytalanságok miatt. A kormányok világszerte sokkal mélyebben a zsebükbe nyúlnak most, mint a Lehman-válság után. A költségvetési hiányok óriásira dagadnak.

Az infláció éve jöhet

Az infláció éve lehet 2021– mondja az elemző. Annak ellenére is, hogy vannak inflációcsökkentő hatású jelenségek, mint az automatizáció, robotizáció, ami növekvő hatékonyságot okoz és erősebb versenyt támaszt. Ha elhúzódik a válság, és alacsonyabb lesz a kereslet, az is az árak csökkenése irányába hathat. Az öregedő társadalom is csökkenti az inflációs nyomást, mert az idősek kevesebbet költenek.

A Fed a korábbinál toleránsabb lehet az inflációval szemben, nem egykönnyen kezdheti el a kamatemeléseket. Idén a világ három legnagyobb jegybankja a becslések szerint 4000 milliárd dollárt pumpálhat a gazdaságba, a piacokra. Ez meggátolhatja a tőkepiac nagyobb visszaesését ebben az évben – hangzott el.

Milyen befektetéssel lehet kivédeni az inflációt?

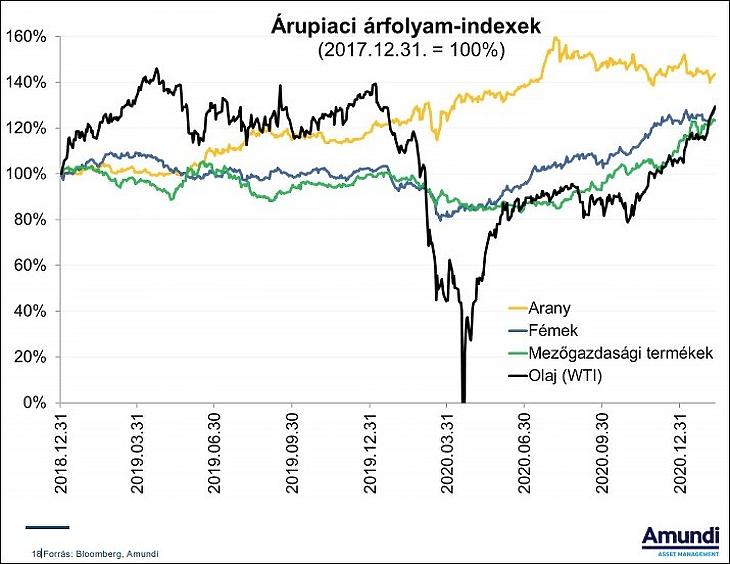

Aki az inflációtól fél, jobban kivédheti japán részvényekkel – hangzott el. A japán jegybank ugyanis az elöregedő társadalom miatt várhatóan lazább lesz. Az árupiacok is egyre izgalmasabbak, a fémek, az ipari nyersanyagok, az agrártermékek és az energia-hordozók is sokat emelkedtek az utóbbi időben, és ez idén folytatódhat.

A részvény-rotáció, a növekedési papírok felől az értékalapú, “value” részvények felé történő tőkeáramlás a szakértő szerint csak most kezdődött, és várhatóan több hullámban fog lezajlani. A ciklikus részvények árfolyama az inflációs várakozásokkal együtt emelkedett az utóbbi időben.

A pénzügyi szektor, a bankrészvények jelentik az egyik legjobb védelmet az infláció ellen. A pénzintézetek nyeresége emelkedő infláció mellett magasabb szokott lenni. Az EU bankjai nagyon alulteljesítettek az utóbbi időben. De minden szektoron belül vannak dinoszauruszok, amelyek lemaradnak, például egyes bankok a fintech-el szemben, és főnixmadarak, amelyek nagy jövő előtt állnak. Nem érdemes az egész szektort vakon megvásárolni, ajánlott differenciálni – mondta Kocsi János.

Jók lehetnek a feltörekvő piacok

A szárnyaló Nasdaq indexnek nagyon sokat segítettek az államkötvények hozamai az utóbbi években, ezt a hátteret azonban elveszítheti. A Nasadaq 100 index jelenlegi árazása látszólag a Lehman-válság előtti szinteken van, de a cégek folyamatosan jelentősen megverik az elemzői várakozásokat. A nyereség eddig utolérte a zárazást – hangzott el.

A reflációs történet nyertesei lehetnek a feltörekvő piacok is, ahol szintén emelkednek a profitok és a profitvárakozások. Segít a dollár gyengesége is, ami általában jó a feltörekvőknek.

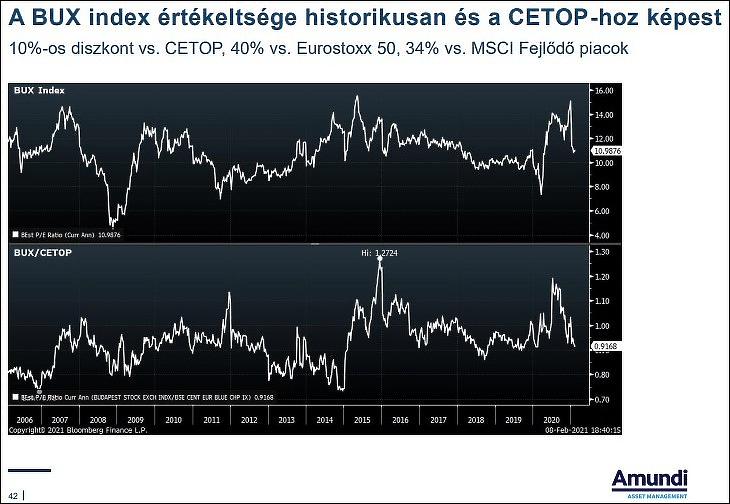

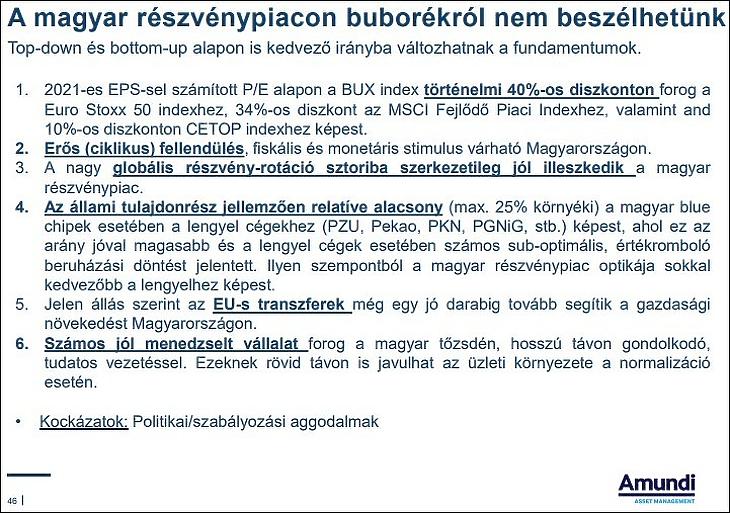

Nincsen buborékban a BUX index

Szépen feltámadtak a régiós részvénypiacok, novembertől a vakcinák elkészülte és a lengyel-magyar vétó elmaradása újabb emelkedést hozott. A régió részvényeinek diszkontja nagyra nőtt az utóbbi tíz évben, történelmileg is alacsony szinten vannak itt a részvények. Magyarországon is november eleje óta, a vakcina bejelentése óta sokat emelkedett a BUX és szolidan erősödött a forint. A magyar részvények tehát semmiképpen sincsenek buborékban, és sok jól menedzselt vállalat van a tőzsdén, miközben az állami tulajdonhányad aránya viszonylag alacsony.

A Menedzsment Fórum Kft. (mfor.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. Az mfor.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek az mfor.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az mfor.hu felelősséget nem vállal. A Menedzsment Fórum Kft, mint az mfor.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Menedzsment Fórum Kft. (mfor.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.