Kedden jelentették be, hogy a Monetáris Tanács döntése alapján a jegybank megtízszerezi az aranytartalékot. A tájékoztatás szerint a korábbi aranytartalék 3,1 tonnát tett ki, ezt növelték most 31 tonnára. A tartalékról szóló sajtótájékoztatón Nagy Márton, az MNB alelnöke elmondta, hogy az aranyra immár mint stabilizáló, bizalomerősítő eszközre tekintenek, másrészt befektetési okból is veszik. Az arany a devizákkal szemben speciális eszköz: nem függ egy-egy országtól vagy országcsoporttól, mint egy deviza.

Magyarország új, 31,1 tonna súlyú aranytartaléka a devizatartalék 4,4 százalékát teszi ki, ami a jegybank szerint megfelel az eurózónán kívüli európai országok átlagának. Új aranytartalékunk fizikai formában, az ország területén belül tartózkodik, repülővel hoztuk haza, és természetesen a legmagasabb biztonsági előírásoknak megfelelően tárolják.

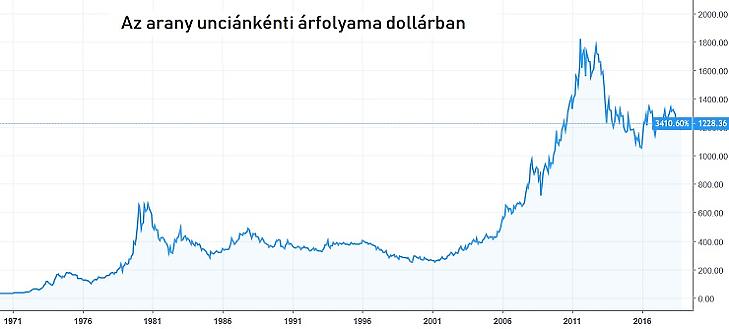

Bár az tény, hogy az arany bizonyos mértékig függetlenséget biztosít más országoktól és régióktól, érdemes kiemelni, hogy általában véve nem tekinthető rentábilis befektetésnek. Az ára ugyan dollárban növekedett az elmúlt 50 évben, ám ha például az ezen idő alatt mért amerikai inflációval összevetjük, akkor reálhozamról már nem beszélhetünk. Ha az arany árfolyamának elmúlt 45 éves grafikonjára pillantunk, azt láthatjuk, hogy két időszakban ugrott meg erősen az árfolyam, egyrészt a 70-es, 80-as évek fordulóján az olajválság idején, majd legutóbb a 2008-as válságot követően. 2010-et például a piaci szakértők egyértelműen az arany évének tartották. Tehát akkor szokott jó lenni az aranyvásárlás, ha komoly viharfelhők gyülekeznek a világgazdaság egén.

Noha a jegybankok a tartalékok befektetésénél elsősorban a legnagyobb államok (USA, Németország, Nagy-Britannia) hosszú futamidejű államkötvényeit szokták preferálni, abból a szempontból megindokolható a vásárlás, hogy ezzel diverzifikálják a tartalékokat, így csökkentve a kockázatokat. Másrészt az arany esetében a mostani szintekről aligha várható komoly visszaesés, így valószínűleg dollárban számolva legalább nominálisan tartani fogja az invesztíció az értékét.

A legutóbbi nagy nekilódulás során a kurzus 2011-ben érte el a csúcsát, amikor is 1900 dollárt adtak a nemesfém unciájáért, ezután komolyabb lejtmenet következett. Az utóbbi 3-4 évben 1100 és 1300 dollár között mozgott az arany árfolyama. Alapvetően kedvező időpontban növelte a Magyar Nemzeti Bank (MNB) a tízszeresére, 31,4 tonnára az ország aranytartalékát – jelentette ki Juhász Gergely, a nemesfém-befektetésekkel foglalkozó Conclude Befektetési Zrt. vezérigazgatója. Bár a pontos vételi árfolyam nem ismert, 1190-1210 dollár/uncia (1 uncia=31,1035 gramm) között történhetett a vásárlás, ami nagyon jó kurzusnak tekinthető. Ezt a szakértő azzal indokolta, hogy az árfolyam most újra egy óvatos emelkedő trendbe lépett, amelynek Juhász Gergely szerint még nagyon az elején tartunk. A további emelkedést a Conclude vezérigazgatója azzal indokolta, hogy a 2008-2009-es adósságválság láthatóan nem oldódott meg, csak elodázódott, sőt azóta az adósságállomány jelentősen nőtt is, amit elfednek a jelenlegi alacsony kamatok. A kamatemelkedés beindulása adósságlavinát indíthat el, amibe végső soron a dollár is beleremeghet. Az arany szerepe újra felértékelődhet, aminek hatására természetesen az árfolyama is jelentősen emelkedhet.

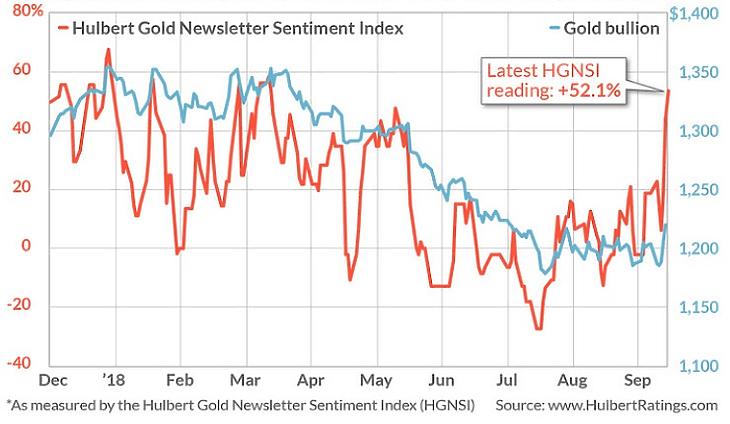

Számos külföldi szakértő azonban egyelőre nem osztja az arany áremelkedésével kapcsolatos várakozásokat. A Marketwatch egyik szakértője, Mark Hulbert szerint például az arany ismét bohócot csinál majd az emelkedésre spekulálókból, ez ugyanis nem megalapozott fundamentumokra épül. Az elmúlt hetek megugrása sokkal inkább a turbulens piaci folyamatokra vezethető vissza. A szakértő által megalkotott mutató (Hulbert Gold Newsletter Sentiment Index, HGNSI) alapján komoly, és tartós emelkedés akkor várható, ha a szentimentet mutató index -30 pontig esik, az elmúlt egy hónapban azonban szinte folyamatosan pluszban állt, a legalacsonyabb szintje -2 volt. (Lásd lenti táblázatot.) Így, a szakértő szerint az elmúlt évtizedekben jól működő hangulatindex szerint a mostani áremelkedés átmeneti lesz csak a piacon.

Mások viszont arra figyelmeztetnek, hogy az elmúlt időszakban egyre több kedvezőtlen folyamat indult meg, amelyek közül van olyan, ami eszkalálódhat. Most ugyan a globális tőkepiaci hangulatot jelző dollár index növekedett, ez pedig visszavetette kissé az aranyat, de a kockázatok felerősödése akár a piacok komolyabb megingásával is járhatnak. Amennyiben a mostani néhány napos tőzsdei korrekció helyett valóban beköszönt a részvényeknél a medvepiac, esetleg a világgazdaság recesszióba kerül, úgy az arany ára ismét jelentősen megindulhat felfelé.

Jelen pillanatban persze nagyon nehéz eldönteni, hogy valóban az expanziós időszak utolsó szakaszába értünk, és nyakunkon van egy válság, vagy csak az utóbbi évek emelkedése után jött némi visszaesés. Ha a jegybank lépését nézzük, akkor viszont feltételezhetjük, hogy ők letették a voksukat egy lehetséges negatív forgatókönyv megvalósulása mellett. Ez egyébként nem előzmény nélküli, hiszen az elmúlt hónapokban Magyarország több prominense is említette a válság veszélyét, mások mellett Orbán Viktor miniszterelnök is.

Ha valóban bekövetkezik egy általános visszaesés, akkor tehát a mostani aranyvásárlás komoly megtérüléssel kecsegtet. Azt azonban érdemes leszögezni, hogy ha valóban egy tartós recesszió köszönt be, akkor még egy ekkora aranytartalék sem elegendő arra, hogy ezt érdemlegesen ellensúlyozza, legfeljebb az ország sérülékenységét csökkenti. Így, noha kissé paradoxnak tűnik, a kormány, a jegybank és általában az egész ország számára mégis az lenne az optimális, ha tévednének, az arany ára pedig nem növekedne a következő években. Ez ugyanis jó eséllyel azt jelentené, hogy a válság elmaradt, és tovább tart a gazdasági növekedés.