“Évente akár 6,3 százalékkal gyarapodhat a megtakarítás” – írják a reklámanyagok a babakötvényekről. Ez a reklám tulajdonképpen rendkívüli mértékben szerény, illetve elavult ma már annak fényében, hogy mind a kamat alapját képező múltbeli infláció, mind pedig a jövőre vonatkozó inflációs becslések alaposan megugrottak.

A Babakötvények bizonyos értelemben rendkívül unalmas befektetések. Miután ugyanis a gyermekeknek nyitott számlára vagy állami támogatásból, vagy saját pénzből megvesszük (lásd a dőlt betűs írást a cikk végén), nincs vele semmi dolgunk. A kamatot automatikusan újrabefekteti, és hipp-hopp, röpke 17-18 év kell csak, vagy amennyi után a gyerek nagykorú lesz, hogy hozzá tudjon jutni.

Hatról jutnak a hétre, vagy a hét és félre

Bizonyos szempontból azonban nagyon is izgalmas: ez messze, messze a legjobb kamatozású biztonságos befektetés az országban, sőt talán egész Európában vagy a bolygó nagy részén is. Ha valaki tényleg a fiatalság jövőjére takarékoskodna, és semmiféle kalandos részvény–, ingatlan–, nemesfém– vagy árupiaci ügyletbe nem akar belevágni, akkor ez pont neki való.

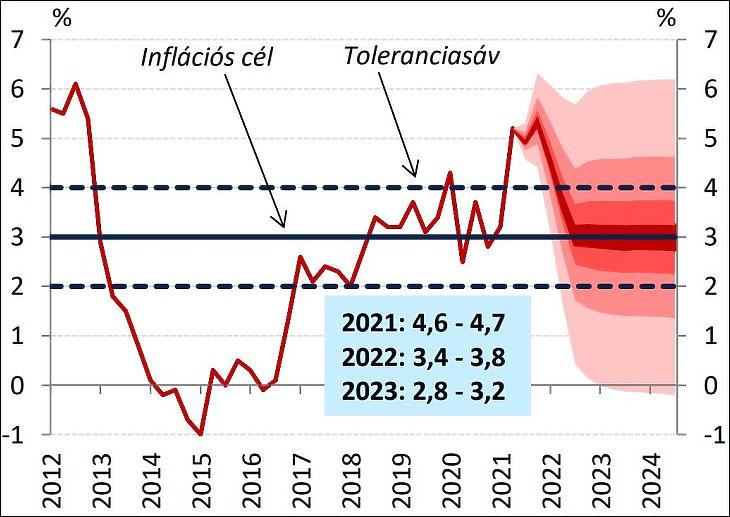

A kötvények ugyanis az infláció (pontosabban az éves átlagos árszínvonal-emelkedés) felett három százalékpont kamatot fizetnek. Ami jelenleg, még a 2020-as adat alapján 3,3+3=6,3 százalék. Ez van az említett reklámban is. Az MNB szerint azonban ebben az évben már 4,6-4,7 százalék lesz az átlagos infláció, így a Babakötvények kamata is ugrik februártól, várhatóan tehát 7,6-7,7 százalékra. Ha a jegybanknak igaza lesz a prognózisával.

Mit jósolhatunk az önbeteljesítő jóslatokból?

A jövő évi 3,4-3,8 százalékos inflációs előrejelzés pedig, amit sávként adnak meg, még mindig valamivel magasabb, mint a 2020-as 3,3 százalék volt. A jegybankok pedig szoktak tévedni – gyakran alulbecsülik az inflációt, vagy legalábbis nagyon óvatosan nyilatkoznak róla.

A teljes cikk a Privátbankár.hu oldalán olvasható