A deficit lényegesen csökkent

Az államháztartás hiányának csökkentése, a hiánycél elérése a 2007-es költségvetési terv elfogadásakor sem tűnt nehézségbe ütközőnek egyes adóbevételek tudatos alultervezése miatt. A tervezetthez képesti jobb pozíció elérése a vártnál nagyobb kifehéredésnek, magasabb inflációnak és az egészségügyi kiadások vártnál erőteljesebb visszafogásának (elsősorban a gyógyszer-gazdaságossági törvény miatt) köszönhető, mondta el Suppan Gergely a Takarékbank elemzője.

A 2008-ra tervezett hiány elérése elsősorban egyes egyszeri kiadási tételek kiesése miatt nem okozhat problémát, azonban távolabbra tekintve sokasodnak a kérdőjelek. 2008 után problémát okozhat a kormány előrejelzésénél kisebb növekedés, a beragadó kamatszintek miatti magasabb kamatteher és a választások közeledése is, amelyek kockázatot jelentenek a vállalt konvergencia programtól való eltérésre, véli a szakember.

Látványos javulást mutatott fel a külkereskedelem is: az első tíz hónapban egyhatodára, 2,2 milliárd euróról 362 millió euróra csökkent a külkereskedelmi hiány. Ebben egyszeri tételek is sokat segítettek, így az Európai Unió gabonaintervenciós készleteinek kivitele közel 600 millió euróval javították az egyenleget. A külkereskedelem javulása azonban részben a kedvező külső konjunktúrának, részben a belső fogyasztás visszaesésének köszönhető.

Olajárrobbanás és élelmiszerár sokk

Az inflációs pálya azonban a nyár végétől markánsan eltért a korábbi várakozásoktól. Míg a kiigazítások egyszeri ársokkjainak kiesése a bázisból, valamint a gyenge belső kereslet automatikusan kedvezett volna a dezinflációnak, a globálisan jelentkező élelmiszerár-sokk és megugró olajárak az infláció újabb emelkedését okozták az év végére. Noha 2008 elején a bázishatások (januári háztartási energia áremelések, a vizitdíj februári bevezetése stb.) kiesése miatt további dezinfláció várható, az áremelkedés megtorpanásának mértékét korlátozzák az újabb jelentős év eleji hatósági áremelések.

Távolabbra tekintve pedig jelentős kockázatnak tekinthetők a gázárak alakulása, az élelmiszerár-robbanás továbbgyűrűzése az alkoholtermékekbe, vendéglátói és menzaárakba. Hiába segítenek olyan lépések, mint a MÁV és Volán tarifák emelésének elhalasztása, amikor igen jelentős kockázattal, az úgynevezett másodlagos infláció megjelenésével kell szembe nézni, amit elsősorban a bértrendek és a piaci szolgáltatások árai mutatnak. 2008 végére azonban az élelmiszerárak esetleges korrekciója okozhat javulást. A szaporodó inflációs kockázatok miatt az MNB 3 százalékos célkitűzése tovább tolódhat.

Az infláció – és külső tényezők, mint az amerikai másodlagos jelzálogpiaci válság – hatására az MNB kamatpályája is eltért a korábbi várakozásoktól. A monetáris politikai döntésekben önmagukban nem okozott változást a jegybank vezetőségének kicserélődése, mivel a monetáris politikai mozgástér rendkívül leszűkült. Változást legfeljebb az egyes szavazások összetételében, a szigorúbb hangvétel mérséklődésében, a kommunikációban lehet tapasztalni. A jelentőssé váló felfelé mutató inflációs kockázatok miatt a korábbi feltételezéseknél jóval lassabb kamatcsökkentési ciklus várható, amennyiben az inflációs célkitűzés további halasztásra kerül, a kamatcsökkentés rombolná az MNB hitelességét.

A növekedési áldozat a legnagyobb

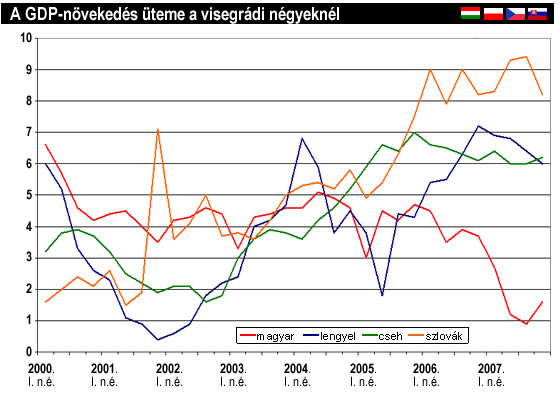

A legnagyobb csalódást azonban alighanem a GDP növekedése okozta. Várható volt, hogy a költségvetési restrikció, az egészségügy és az oktatás csökkenő teljesítménye, a visszaeső reálbérek csökkentik a belső fogyasztást, valamint a beruházások élénkülésére sem lehetett számítani, így nem volt váratlan, hogy a gazdaságot szinte kizárólag az exportra termelő ipar tarja növekedésben.

A katasztrofális mezőgazdaság teljesítmény ugyanakkor nem volt előre jelezhető, ami nagyrészt magyarázza a várakozásokon aluli gazdasági növekedést, mondta el Suppan Gergely. A negyedik negyedévben bázishatások miatt kissé élénkülést mutathat a növekedés, amely várakozásaink szerint továbbra is elmarad a 2 százaléktól, így a teljes éves növekedés 1,5 százalék lehet.

Jövőre az első negyedévben még gyenge növekedést valószínűsítenek – az idei első negyedév magas bázisa miatt - , azt követően pedig fokozatos, de lassú gyorsulás várható, így jövőre 2,5 százalékos növekedésre számít a Takarékbank elemzője.

Középtávon azonban korlátozhatja a növekedési kilátásokat a gyengülő külső konjunktúra és a hazai gazdaság magas adóelvonás és kamatok miatti gyenge versenyképessége, így a potenciális növekedés 3-3,5 százalék között lehet, ami elégtelen a gyors felzárkózáshoz és a tömeges munkahelyteremtéshez, ez pedig a kiigazítások rossz szerkezetét is tükrözi. A monetáris politika azonban a korlátozott mozgástere miatt nem tud hozzájárulni a növekedési kilátások javításához, így hazánk leszakadása az új EU tagállamokhoz képest tartóssá válhat.

Varga M István