A válság és az azt megelőző túlzott hitelezés hagyatéka a nemteljesítő jelzáloghitelek magas aránya. Az MNB most bemutatott tanulmánya szerint az állomány az elmúlt 6 évben folyamatosan nőtt, és 2014 végére már a teljes jelzáloghitel-portfólió negyedét tette ki, mintegy 140 ezer adóst érintve. A kitettség nagysága a teljes pénzügyi közvetítő rendszerben közel 1450 milliárd forint, amely megközelíti a GDP 5 százalékát.

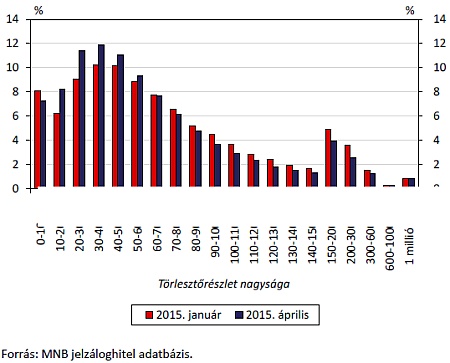

Az ügyfelek 80 százalékának magasabb jelenleg a teljes tartozása, mint ami a kezdeti hitelösszeg volt. A nemteljesítő szerződések 55 százaléka már felmondott, ez az arány 2013 után vált jelentőssé. A még élő, fel nem mondott hitelek kétharmada tartós késedelemben van, ezek fele meghaladja az egy éves csúszást. Ezeknek a nemteljesítő hiteleknek még hosszú, 12-13 év a hátralevő futamideje. Az állomány meglehetősen heterogén, nagy arányban vannak a 15-20 millió forintos tartozást görgetők. Ez némileg felhúzza a havi törlesztők átlagot, amely 48-52 ezer forint.

A legnagyobb arányban a jelzáloghitelek vannak, de relatív nagy, összesen százezer feletti a személyi és járműhitelek száma is. Az adósok kapcsán problémát jelent, hogy nagyon sokan vannak a 40-50 év közöttiek. Így az esetükben a hitelek esetleges átütemezése sem egyszerű, hiszen többségük a hitel lejáratakor nyugdíjas lesz. A nemteljesítő adósok viszonylag kis arányban élnek Budapesten, a hitelesek 70 százaléka községekben vagy kisebb városokban él. Ez már csak azért is gond, mert ezeken a településeken az ingatlanok ára továbbra is nyomott. Nem véltetlen, hogy a nemteljesítő hitelek felénél az adósság meghaladja a fedezet értékét.

Az adósok kapcsán felmerülő megoldás, hogy kisebb ingatlanba költözzön az adós, gyakran azonban ez sem járható út, mert a fedezetet jelentő ingatlanok 66 százaléka 10 millió alatti, többsége pedig korlátozott forgalomképességű. A budapesti és pest megyei, illetve a nyugat-magyarországi hitelfedezetet jelentő ingatlanok 22 százalékot tesznek ki. A kisebb lakásba költözés egyébként az ügyfelek körében sem népszerű.

Az adósok jövedelmi helyzetét tekintve 38 százaléknak nincs jövedelme. Akinek van megfelelő jövedelme,azoknak csak 19 százalékuk rendelkeznek az adósság rendezésére alkalmas összeggel az MNB felmérése szerint. A helyzetet persze bonyolítja, hogy a formális mellett sokaknak feketén szerzett jövedelme is van. Ezt alátámasztja, hogy a személyi jövedelemadó bevallás alapján jövedelemmel nem rendelkezők 14 százaléka valamennyit törlesztett (mérsékelt vagy érdemi törlesztés történt). Sokak számára (43%) egyébként az jelenti a legnagyobb gondot, hogy rendelkeznek ugyan jövedelemmel, de az adósság mértéke túl nagy a fizetésükhöz képest.

Az MNB azt is vizsgálta, hogy mennyire érzik veszélyeztetve a lakhatásukat, illetve magukat felelősnek érzik-e. Az ügyfelek többsége tudatában van annak, hogy elveszítheti az ingatlant, azonban sokan ezt nem élik meg reális fenyegetésként. Problémát jelent, hogy a megkérdezettek 15 százaléka kategorikusan elutasított minden megoldási javaslatot. Az adósok döntő többsége újabb adósmentő csomag bejelentésében bízik. A korábbi megoldási javaslatokat a többségük jellemzően követhetetlennek tartják, melyek nem adnak tartós megoldást. A kialakult helyzetért az egyén is felelős, megoldást a bankokkal közösen kell találni, azonban a megkérdezettek fele nem bízik a bankjában.

Ami a megoldásokat jelenti, a legnépszerűbb megoldás a hitelek átstrukturálása volt. Ez az MNB szakértői szerint nagyban segített abban, hogy jelenleg csak 120-140 ezer adósról beszélhessünk. Ez a jövőben az eszközkezelő vásárlásainak köszönhetően némileg csökkenni fog. A szakértők szerint ebből 70-80 ezer „gyógyítható”, de ehhez nagyobb aktivitás szükséges ügyfél és bank részéről. Újságírói kérdésre Fábián Gergely a kutatás vezetője elmondta, hogy a magáncsőd nagyjából 15 ezer adós számára jelenthet megoldást.

A tanulmány legfontosabb megállapítása szerint a nemteljesítő lakossági jelzáloghitel-állomány csökkenését jellemzően a hiteladósok túladósodottsága akadályozza. Érdemi átstrukturálási tartalékok vannak a portfólióban, de nagyobb lendületre van szükség a bankok részéről. Igaz, az MNB tanulmánya szerint az adósok részéről is nagyobb együttműködési hajlandóság szükséges. A bankok és az ügyfelek együttműködése azért is kényszerhelyzet, mert a fedezetértékesítési lehetőségek korlátozottak. A megállapítások szerint adminisztratív korlátok nehezítik a probléma eredményes kezelését különösen a felmondott hiteleknél.

mfor.hu