2008-ban erős volatilitás jellemezte a forintot az euróval szemben: nyáron még rekorderős volt a magyar deviza, októberben viszont újabb rekord született, ezúttal azonban negatív. A 2009-es év eleje újabb forintgyengülési hullámot hozott, ráadásul szakemberek szerint egy darabig nem is reménykedhetnek a devizahitelesek erősebb forintban.

A jenhitelesek bukták a legnagyobbat

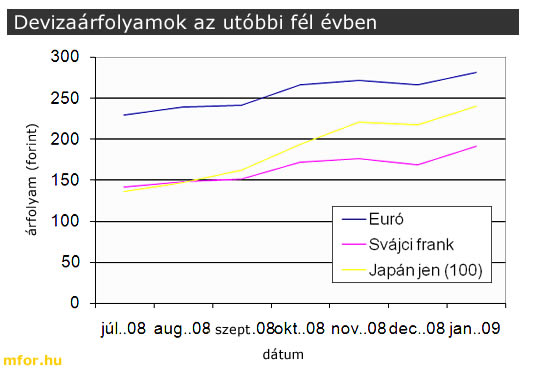

A tavaly nyári rekorderős forint óta különböző mértékben gyengült a magyar fizetőeszköz a nemzetközi devizákkal szemben, de legrosszabbul azok jártak, akik japán jenben vettek fel hitelt. 2008 júliusában még 135,80 forintot kellett fizetni száz japán jenért, ez az árfolyam most 240,36. Mindez azt jelenti, hogy mintegy 77 százalékkal lett gyengébb a forint, ami a törlesztőrészletekben hasonló arányban jelenhet meg.

A legnépszerűbbek a svájci frank alapú lakáshitelek, a magyarországi kölcsönök jókora része ebben a devizában van kihelyezve. Fél évvel ezelőtt még 141,57 forint ért egy frankot, most pedig 190 körül van az árfolyam, ez közel 35 százalékos gyengülést jelent.

Azok úszták meg a legolcsóbban, akik euróban vettek fel hitelt 2008-ban: a tavaly júliusi 229,11-es árfolyamnál a mostani 280 körüli szint mintegy 22 százalékkal gyengébb.

"A törlesztőrészlet alakulása több dologtól függ, például a kamattól vagy a kezelési költségtől, de nagyjából egyenes arányosság van a forint árfolyama és a havi részletek között" – mondta el az mfor.hu kérdésére Hegedűs Éva, a BG Hitel & Lízing elnök-vezérigazgatója.

Csökkenthető az árfolyamkockázat

Hegedűs Éva szerint a bankoknak sem érdekük, hogy a tavalyihoz hasonló kilengések legyenek a forint árfolyamában, ezért különböző módszereket alkalmaznak a volatilitás kivédésére. "A szerződéskötéskor megfelelő fedezetet, tartalékot várunk el az ügyfelektől, ezzel kiküszöbölhető a forint gyengülése. Általában az ügyfél szabadon felhasználható pénzéhez igazítják a bankok, hogy milyen mértékű eladósodás fér még bele, ilyenkor egy bizonyos árfolyamingadozást is bekalkulálnak” – mondta el a szakember.

"A másik módszer az ingadozás kiküszöbölésére, hogy meghatározott ideig forintban fix törlesztőrészletet állapítunk meg. Ez az idő korábban öt év volt, de a jelenlegi volatilis árfolyam mellett ezt már nem lehet ilyen egyértelműen vállalni. Ezért most azt mondjuk, hogy addig lehet fix a havi részlet, amíg az fedezi a kamatot és a kezelési költséget, ilyen esetekben a tőke kisebb mértékben fog csökkenni a forint gyengülése esetén. Ebben az esetben később a futamidő meghosszabbítására vagy a törlesztőrészlet megemelésére lehet szükség attól függően, hogy az ügyfél melyiket tudja vállalni" – tette hozzá a BG Hitel & Lízing vezetője.

Van egy harmadik módszer is, amivel ki lehet védeni az árfolyamingadozást, ez pedig az, hogy a bank fix árfolyamot állapít meg a szerződéskötéskor. Ez azonban nem túl népszerű hazánkban, mivel jelentősen megdrágítja a hitelt – tette hozzá Hegedűs Éva.

Jelentősen megdrágult a svájci frank

A tavaly őszi meredek forintgyengülés után sok magyarországi pénzintézet beszüntette a lakáshitelek folyósítását svájci frankban - a bankok többségénél azóta sem lehet svájci frank alapú hitelt felvenni.

Az utóbbi időszakban a svájci jegybank fokozatosan csökkentette az alapkamatot, azonban ez legtöbbször nem jelent meg a hazai lakáshitelek kamatában. Hegedűs Éva szerint ennek oka, hogy jelenleg nagyon nehéz forráshoz jutni. "A kamatfelár jelentősen megnőtt a svájci alapkamathoz képest, így a bankok nehezen tudnak újabb forrásokat bevonni, miközben a korábbi hiteleiket is finanszírozni kell" – vázolta a helyzetet a szakember.

A forint gyengülése miatt a bankoknak szigorítaniuk kellett a lakáshitelek feltételein is, azaz jelenleg ugyanarra a lakásra kevesebb hitelt adnak, mint fél évvel ezelőtt. "Most a legjobb esetben az ingatlan értékének 70 százalékát tudjuk hitelként folyósítani, korábban ez az arány a 80-90 százalékot is elérte" – válaszolta felvetésünkre az elnök-vezérigazgatója.

A BG Hitel & Lízing szakemberei a következő hetekben még intenzív mozgásra számítanak a forint árfolyamában, majd fokozatosan stabilizálódhat a szint. "A forint jelenleg történelmi mélypont közelében van, bízunk abban, hogy nem ezen a szinten fog stabilizálódni az árfolyam" – tette hozzá Hegedűs Éva.

A jelenlegi árfolyam a reális

„A nemzetközi és a magyar helyzet függvényében a jelenlegi forintárfolyam tűnik reálisnak, kicsi az esély jelentős erősödésre” – mondta el az mfor.hu megkeresésére Buró Szilárd, az Equilor devizaelemzője. Szerinte a nemzetközi piacokon akár az idei év végéig is elhúzódhatnak a hitelválság következményei, sőt sokan még 2010 első felére is visszaesést várnak, ez pedig rosszul érintheti a feltörekvő piacok devizáit.

"Kérdés, hogyan kezeli majd a Magyar Nemzeti Bank az árfolyamot, az utóbbi hetekben ugyanis az látszott, hogy nem nagyon kíván beavatkozni. A 300 forintos euró árfolyam lehet a kulcs, felette már az egész gazdaságra negatív hatással lenne a forint gyengesége, ezért várhatóan akkor már beavatkozna a jegybank kamatemeléssel vagy direkt intervencióval” – vélekedik a szakértő.

Buró Szilárd szerint a magyar valuta rövid távon még egy kicsit gyengülhet is, s az optimista forgatókönyvek szerint 2009 végén várható komolyabb erősödés. "Az ERM II. árfolyamrendszerbe való belépés pontos időpontjának bejelentése erősítheti majd a forintot, de ez is legkorábban az idei év második felében lehet esedékes. Arra számítok, hogy 2009 végén 260-270 között lesz az euró árfolyama” – tette hozzá az Equilor elemzője.

Hasonlóan vélekedett Dominique Strauss-Kahn, a Nemzetközi Valutaalap (IMF) vezérigazgatója is, aki budapesti tárgyalásait követően újságírói kérdésre azt mondta: nincs ok aggódni a forint árfolyama miatt, amely jelenleg egy elvárható szinten stabilizálódott. Ez arra utalhat, hogy az IMF vezetője szerint hosszabb távon is fel kell készülni a mostanihoz hasonlóan gyenge forintra.

Beke Károly