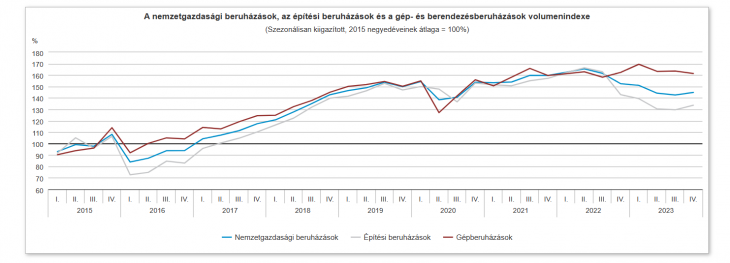

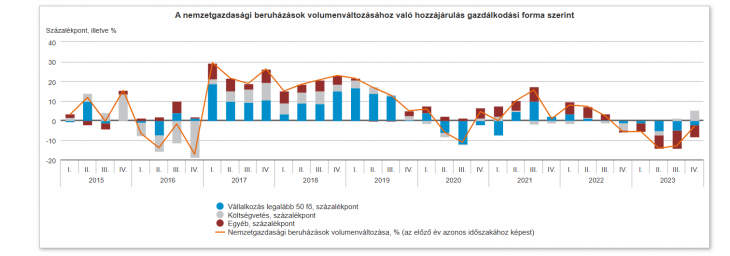

A Központi Statisztikai Hivatal (KSH) csütörtök reggel közzétett képéből egyértelmű: az állam visszavonult, a magánszektor halványan javított. Ez a mérlege 2023 utolsó negyedévének a beruházások terén. Az egész évet és mindkét szektort együttesen tekintve viszont 8,5 százalékos a csökkenés, amit nehéz lesz javítani és a plusz nulla is jó eredmény lesz. Nagy kérdés, hogy idén érkezik-e egyáltalán uniós forrás, ami nagyon hiányzik, összesen 20 milliárd euróról van szó.

Állami fronton az a helyzet, hogy az elhalasztott vagy teljesen leállított, mintegy 2100 milliárd forint értékű építési beruházások felülvizsgálata legkorábban az első félév "jó" adatai alapján lehetséges, ezt Lázár János építési és közlekedési miniszter még tavaly késő ősszel egyértelművé tette. Ám azt nem tudjuk, hogy lesznek-e jó adatok, úgyhogy egyelőre nagy a bizonytalanság. Nyilván a júniusi önkormányzati és EP-választások kampányában majd ígérnek fűt-fát, de az is csak 2024 utolsó negyedére vonatkozhat. Ha lesznek is pozitív döntések, a tényleges beruházás-kezdések könnyedén átcsúszhatnak 2025-re.

A beruházások késlekedő beindulása előrevetíti, hogy alig lesz idén gazdasági növekedés. Vagy ha lesz is, biztos nem olyan mértékű (3,5-4 százalék körüli), mint a kormány szokásos optimizmussal lépten-nyomon hangoztatja. (A GDP-vel kapcsolatos szakmai várakozásokról ebben a cikkben írtunk részletesen.) Az ehhez szükséges másik fő elem, a fogyasztás is csak az év közepétől kezdhet szabad szemmel látható értékeket mutatni, mivel a lakosság óvatos, ezt számtalan szektor jelezte az év első heteiben.

Abban viszont várhatóan nem lesz törés, hogy a beruházások legnagyobb szeletét adó feldolgozóipar, főleg a járműipari bővülés miatt, összességében nagyobb növekedésbe fordulhat már az év első harmadában, mint tavaly a második félévben. 2023 egészében a feldolgozóipari növekedés üteme folyamatosan lanyhult, az utolsó negyedében 3,1 százalékra mérséklődött 2022 negyedik negyedévéhez képest. Ez a mutató akár 4-5 százalékra is felmehet az idei első három hónapban a felpörgő járműgyártás miatt. Maga a járműgyártás egyébként már a tavalyi 3. negyedévben is kivétel volt azzal, hogy egyáltalán nőni tudott. A tavalyi negyedik negyedévben kicsit fokozta a tempót. Jó jelnek mondható, hogy a feldolgozóiparon belül az elektronikai termékek előállítása, valamint a fémipar is emelkedő pályára állhatott, természetesen nem függetlenül a járműipartól, amelyiknek mindkettő erős beszállítója.

A termelést tekintve tavaly jó évet zárt mezőgazdaságban már 2023 harmadik harmadában is erősen csökkent a gépekre és berendezésekre költött pénz. Ez a folyamat idén akkor fordulhat meg, ha a bankok még lejjebb viszik az agráreszközök beszerzését segítő hitelek kamatait.

A Makronóm Intézet szerint a már biztosan érkező első uniós pénzcsomag, a jegybanki kamatcsökkentések és az állami kamattámogatott hitelprogramok fordulatot hozhatnak. Ugyanakkor kockázatot látnak a német gazdaság gyengélkedésében, a belső kereslet csökkenésében és a további uniós források zárolásában. Hasonló véleményt fogalmazott meg a Gránit Alapkezelő is.