„Tartósan, hosszú időre szólóan alacsony áfakulcs szükséges az új lakásoknál, csak ez tud érdemi hatást kiváltani az ingatlanpiacon. A rorzsdaövezeti program véglegesítésére mi is várunk, ezeken a területeken nem csupán lakásokat, hanem kereskedelmi és ipari-logisztikai ingatlanokat is lehet fejleszteni.” – válaszolta lapunk kérdésére Nagy Tamás, az MNB Pénzügyi Rendszerek Elemzése Igazgatóságának vezetője a jegybank által készített "Lakáspiaci jelentés 2020 november" című kiadvány megjelenése alkalmából tartott hétfői online sajtótájékoztatón.

Kiváncsiak voltunk, hogy van-e valamilyen ötlete a jegybanknak a rozsdaövezeti fejlesztések elindítása érdekében. Az ugyanis késedelmet szenved, mert a kormány ősszel az egész országra kiterjesztette az 5 százalékos lakásáfát, így a fejlesztőket már nem lehet csak ezzel a kedvezménnyel a rozsdaövezetekbe terelni. Felvetettük, hogy az MNB a kis-és közepes cégeknek kitalált NHP Hajrá-n belül létrehoz-e valamilyen plusz kedvezményt, de erre nem kaptunk választ.

Arra a kérdésünkre viszont reagáltak, hogy milyen volt a piaci fogadtatása a 2017-ben bevezetett Minősített Fogyasztóbarát Lakáshiteleknek (MFL). Kiderült, hogy mintegy 100 ezer ilyen szerződést kötöttek, közel 1200 milliárd forint értékben. Az öt éven belüli kamatozású lakáshitel szerződéseknél a MFL-ek aránya 70 százalék, ami örömteli – fogalmaztak az MNB képviselői.

Halott vagy él a Matolcsy-féle hitel ötlete?

Továbbra sem tudni, hogy mi lesz Matolcsy György nulla százalékos lakáshitel ötletével. A jegybank elnöke hónapokkal ezelőtt azt mondta, hogy támogatni kell a környezetbarát lakásberuházásokat, egyebek között azzal, hogy az érintettek (magánszemélyek és cégek) kedvezményes hitelt vehetnek fel 10 évre. Azóta semmilyen konkrétum nem hangzott el ezzel kapcsolatban. Az MNB friss lakáspiaci jelentéséről szóló hétfői sajtótájékoztatón feltettük a kérdést erről, de a megjelent MNB-vezetők nem válaszoltak.

Figyelemre méltó, hogy az MNB - közvetve – az ingatlanpiaci főszereplőkkel azonos platformra került, amikor most is ráerősített a cégek által megjelölt lehetséges kockázatokra. Idézték az MNB-vezetők a jegybank mellett működő Lakás- és Ingatlanpiaci Tanácsadó Testület (LITT) véleményét, miszerint

„az új lakásáfa indulása kapacitási és teljesítési problémákat okoz, összetorlódnak a projektek az idő rövidsége miatt. Nőhetnek az alvállalkozói díjak, hiszen megugrik a kivitelezők iránti kereslet. A kedvezményes lakásáfa tartósabb időre szóló bevezetése a hosszútávon kiszámítható piaci környezet megteremtésével támogatná új építőipari kapacitások kiépítését és a cégek fejlesztésekre és szakképzésre is többet költhetnének. ”

A kockázatok mellett egyfajta látleletet is adott az MNB az idei lakáspiaci folyamatokról. Megállapította például, hogy 2020 első félévében a koronavírus-járvány gazdasági hatásainak következtében romlottak a lakáspiaci keresletet meghatározó fundamentumok.

Gyengülő fundamentumok

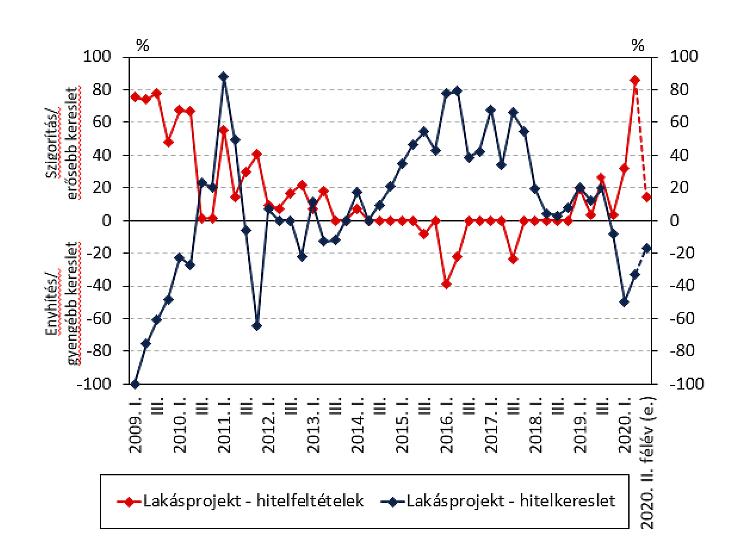

A foglalkoztatottság mérséklődött, a bérdinamika enyhén lassult, és csökkent a lakosság rendelkezésre álló reáljövedelme is. A bizonytalan gazdasági kilátások az óvatossági motívum erősödését eredményezték a háztartások körében, így megtakarításaik jelentősen bővültek. A bankok szigorítottak a lakáscélú hitelek feltételein, ugyanakkor az intézmények egy része 2020 második felére már keresletélénkülést vár a lakáshitelek iránt.

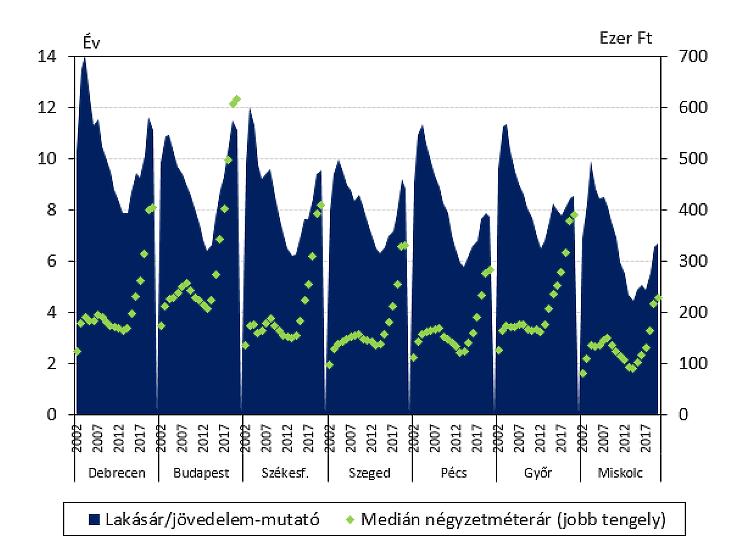

A második negyedévben Budapesten érdemben korrigáltak a lakásárak: negyedéves alapon 5,6 százalékos mérséklődés volt megfigyelhető. Ennek hatására, hosszú idő után, 2013 óta idén 2020 júniusában először fordult elő, hogy a fővárosi lakásárak éves összevetésben csökkentek, aminek mértéke 2,5 százalékot tett ki. Előzetes adatok a harmadik negyedévben a fővárosi árak további mérséklődésére utalnak. Országos átlagban a hazai lakásárak éves alapon még emelkedtek, azonban a második negyedévben az éves dinamika a 2019. év végi 17,9 százalékról 7,5 százalékra csökkent.

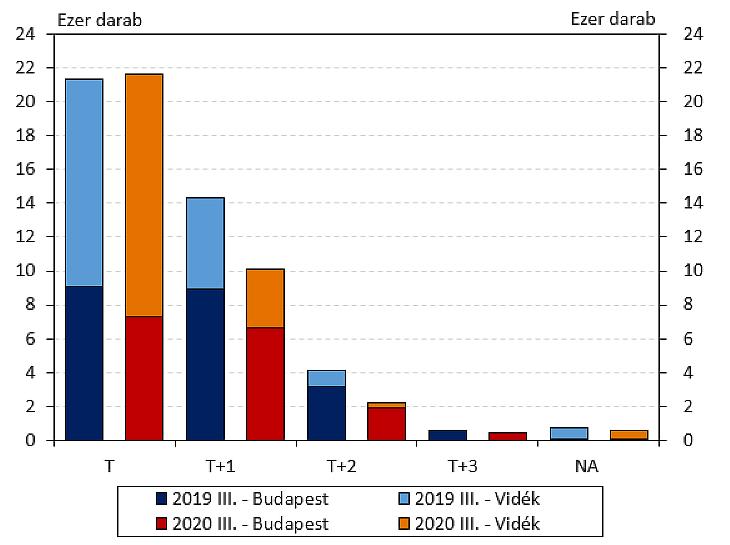

A második háromhavi időszakban érdemben, 34 százalékkal visszaesett a lakáspiaci tranzakciók száma 2019 második negyedévéhez viszonyítva, amíg Budapesten ennél is nagyobb, 49 százalékos visszaesés volt tapasztalható. A kínálathoz képest alacsonyabb keresletre utal, hogy a lakáspiacon megfigyelhető alku mértéke emelkedett az elmúlt évekhez képest. A tavaszi hónapok alacsony tranzakciószáma után, júniustól az adásvételek száma már meghaladta az előző év azonos időszakában mért szintet, amiben egyrészt az elhalasztott lakásvásárlások, másrészt a MÁP+ 2019 nyarán történő bevezetésének keresletcsökkentő hatása miatt fellépő alacsonyabb bázis is közrejátszhatott.

Nem meglepő módon – ahogy már lapunk is többször megírta - a lakásfejlesztők három ok miatt csökkentették aktivitásukat: 2019. év végén megtudták, hogy 2020 januárjától 27 százalékos lesz az áfa, a koronavírus-járvány visszafogta a keresletet, valamint nem tisztult a rozsdaövezeti program szabályozása.

Az MNB mindemellett úgy véli, hogy a meglévő támogatási konstrukciók, a CSOK és a lakossági hitelállomány 11 százalékát kitevő babaváró hitelek a járvány alatt is jelentősen hozzájárulnak a lakáspiaci kereslet fenntartásához. Az MNB kérdőíves felmérése alapján a babaváró hiteladósok háromnegyede valamilyen lakáscél megvalósítását finanszírozza a kölcsönből, amíg a második negyedévben a lakáshitelek ötöde kötődött a CSOK-hoz. A kormány által bejelentett, 2021. január 1-től induló új otthonteremtési kedvezmények a következő év elejétől további érdemi támaszt adhatnak a lakáspiaci keresletnek, addig azonban kivárás jellemezheti a piacot – vetítették előre a jegybank elemzői.