Ahogy azt a piaci szereplők a nyári nagy forintgyengüléskor megelőlegezték a jegybank továbbra sem nyúlt a kamatokhoz, ám közelmúltban bevezetett nem konvencionális eszközöket elkezdik leépíteni. Az MNB ugyanakkor nem lett egyértelműen héja, hiszen elindít a kkv-k számára egy újabb Növekedési Hitelprogramot.

Ezúttal sem változott a kamatszint, a Magyar Nemzeti Bank Monetáris Tanácsa mai ülésén változatlanul hagyta a monetáris kondíciókat, az alapkamat, az egynapos és egyhetes fedezett hitel kamatlába 0,90 százalékon, az egynapos jegybanki betét kamatlába pedig 0,15 százalékon maradt. Az Equilor elemzőinek kommentárja szerint a megjelent közlemény alapján elmondható, hogy az MNB elmozdult az ultralaza monetáris politikai álláspontról, a legutóbb bevezetett nemkonvencionális eszközök kivezetéséről döntöttek, illetve jelentősen változott a kommunikáció.

Több fontos bejelentés is történt, az MNB az év végéig kivezeti a 3 hónapos betéti eszközt, melynek állománya jelenleg 75 milliárd forint. Az év végéig megszűnik a monetáris politikai célú IRS-eszköz és jelzáloglevél-vásárlási program, ugyanakkor bevezetik a Növekedési Hitelprogram Fix programot, mellyel a kkv-hitelezési szerkezetátalakítását szeretnék elérni, a fix kamatozású hitelek arányát növelnék. Az új program évi 1 000 milliárd forintos keretösszeggel indul. A negyedik negyedévre megcélzott átlagos kiszorítandó likviditás nagyságát változatlan mértékben, legalább 400-600 milliárd forintban határozták meg. Fontos kommunikációs változás, hogy a jegybank jelezte, hogy felkészült a monetáris politika fokozatos és óvatos normalizációjára, amelynek megkezdése az inflációs folyamatok függvénye. Az inflációs cél fenntartható elérése továbbra is 2019 közepétől várható, aminek biztosítása érdekében a Monetáris Tanács megítélése szerint az alapkamat jelenlegi szintjének és a laza monetáris kondíciók fenntartása szükséges.

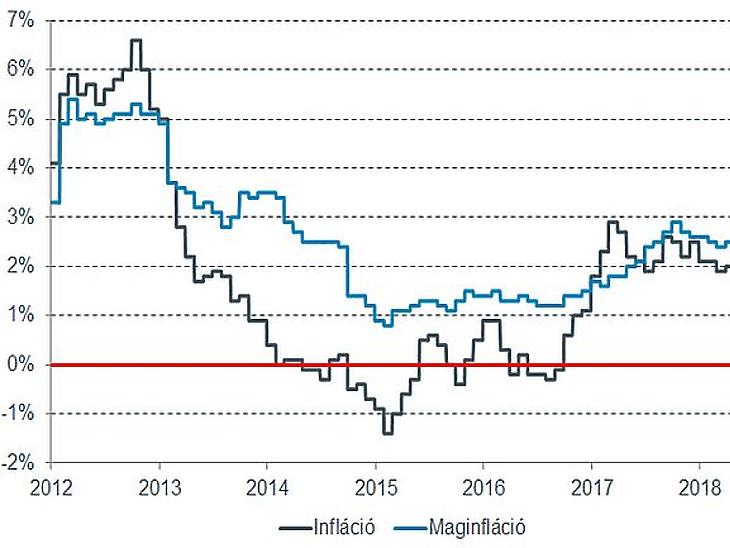

A hazai jegybank elsősorban az inflációs folyamatokat követi, augusztusban is 3,4 százalékkal emelkedett a fogyasztói árindex, mely elsősorban az üzemanyagárak felfutásának volt köszönhető. Amennyiben a jelenlegi áremelkedési ütem az év hátralévő részében folytatódik, az éves átlagos infláció 2,88 százalék lehet, mely a jegybank korábbi prognózisa (2,8%) felett, de a célszint (3%) alatt található.

A fontosabb külföldi jegybankok közül az Európai Központi Bank múlt héten bejelentette, hogy az eszközvásárlási program havi keretösszegét 30 milliárd euróról 15 milliárd euróra csökkenti, majd a tervek szerint januártól kivezetik a nettó eszközvásárlást. Ezt követően már csak a lejáró értékpapírok után kapott összeget fektetik be. Az EKB lefelé módosította az eurózóna növekedési kilátásait, elsősorban a globális folyamatok miatt. Az Equilor szakértői szerint MNB szempontjából érdekesebb az eurózóna inflációjának alakulása, itt nem módosított az EKB, 2020-ig 1,7 százalékos éves, átlagos inflációt várnak az eurózónában. A Fed a jövő héten szerdán tart kamatdöntő ülést, ahol minden valószínűség szerint újabb, 25 bázispontos kamatemelésről fognak határozni, és elég nagy az esélye, hogy az idei évben még egy szigorító lépésre sor kerül. Alapvetően az amerikai kamatszint emelkedése tovább szívhatja a feltörekvő piacokról a tőkét, de az amerikai jegybank igen pontosan előrejelzi a várható lépéseit, így a piacot ezek nem érik meglepetésként.

A forint árfolyama a tavaszi gyengülést követően a 318-330-as sávban stabilizálódott az euróval szemben. Az újabb feltörekvő piaci turbulenciákat már jobban viselte a hazai fizetőeszköz, de mivel a kockázatok nem szűntek meg, az Equilor elemzői szerint következő hetekben, hónapokban is számítunk nagyobb hullámokra, így a forint tartós erősödése nem valószínű. Egy nyugalmasabb időszakban megközelítheti az árfolyam a 320-as szintet, de legkésőbb 318 közelében ismét fordulat jöhet, és emelkedés indulhat.