A 2023-as évet a magyar gazdaságban az infláció normalizálása határozta meg. Míg januárban Magyarországot rendkívül magas, 25,7 százalékos pénzromlás jellemezte, addig ennek mértéke 2023 utolsó hónapjában már csak 5,5 százalékot tett ki. Bár ez még mindig a jegybanki célnál magasabb érték, de kétségkívül jelentős dezinflációt jelent ennyi idő alatt.

2024-re a döntéshozók célként a növekedés helyreállítását határozták meg. Bár a 2023-as adatok még nem ismertek, a tavalyi évet jó eséllyel egy kismértékű visszaeséssel zárta hazánk gazdasága, mely a fogyasztás és a beruházások visszaesésének eredménye. A növekedési pályára való visszatérés kapcsán ismét előkerült a magas nyomású gazdaság (high pressure economy) fogalma, mint a növekedés ösztönzésének egy lehetséges eszköze. Nagy Márton nemzetgazdasági miniszter egy nyilatkozatában kiemelte, hogy az infláció lassulását követően visszatér a magas nyomású gazdaság. Ez alapján tehát nem az a kérdés, hogy a következő évek gazdaságpolitikáját a magas nyomású gazdaság jellemzi-e majd Magyarországon, hanem hogy ez mit is jelent a gyakorlatban.

Mi az a magas nyomású gazdaság?

A magas nyomású gazdaságot többen úgy értelmezik, mint a gazdaságnak egy folyamatosan túlfűtött állapotát. Ez azonban egy túlzott leegyszerűsítés, hiszen azt sugallja, hogy a cél csak és kizárólag a gazdaság rövid távú serkentése. Ez azonban az éremnek csak az egyik oldala. A rövid távú serkentés valójában csak egy eszköz a hosszú távú növekedés stimulálása céljából. Ez egyben azt is jelenti, hogy a rövid távú serkentés sem lehet akármilyen, annak a hosszú távú hatásokat is figyelembe kell vennie.

A kérdés az, hogy lehet-e rövid távú gazdaságpolitikával hatni a gazdaság hosszú távú növekedésére. A rövid (és klasszikus) közgazdasági válasz szerint nem, a gazdasági teljesítmény serkentése a gazdaságnak csak a ciklikus pozícióját tudja erősíteni, a trend szerinti bővülést nem. Létezik azonban egy hosszabb válasz is: dehogynem. A mai közgazdasági gondolkodás szerint van kapcsolat a rövid távú események és a hosszabb távú gazdasági helyzet között. Erre jó példa a hiszterézis elmélete, amely szerint egy-egy gazdasági válság nemcsak a ciklikus helyzetet rontja, hanem a gazdaság hosszabb távú pályájára is hatással van. Ez alapján tehát a magas nyomású gazdaság elmélete egy fordított hiszterézis elmélet, amely azt mondja ki, hogy a rövid táv stimulációja növeli a hosszú távú kibocsátást vagy épp a foglalkoztatást. E hatás magyarázata a tényezőtermelékenységben és a tőkeállományban bekövetkező tartós változás, amelyet például Jordá és szerzőtársai (2020) - Jordà, Òscar, Sanjay R. Singh és Alan M. Taylor, 2020. The Long-Run Effects of Monetary Policy. NBER Working Papers 26666 -, illetve Girardi és szerzőtársai (2020) - Girardi, Daniele, Walter Paternesi Meloni és Antonella Stirati, 2020. Reverse hysteresis? Persistent effects of autonomous demand expansions. Cambridge Journal of Economics, 44(4): 835–869.- is kimutatnak.

A magas nyomású gazdaság működése a következőképpen írható le: a magas nyomású gazdaságban szükséges a magas foglalkoztatás (alacsony munkanélküliség). Ez a vállalatokat béremelésre kényszeríti, hiszen verseny alakul ki a munkaerőért. A bérek emelkedésének két hatása van:

- A magasabb bérek magasabb belső keresletet jelentenek, stimulálva a gazdasági növekedést;

- A magasabb béreket a vállalkozásoknak ki kell tudniuk gazdálkodni. Ennek egy formája lehet az árak emelése, ám ez – például az exportpiacokon – szerencsés esetben korlátokba ütközik. Ebből következően csökkenteniük kell a fajlagos költségeiket, hatékonyabbá, termelékenyebbé kell válniuk, azaz magasabb hozzáadott értéket kell előállítaniuk. Ez pedig egyértelműen a felzárkózást segíti elő.

A magas nyomású gazdaság gyakorlati megvalósítása tehát 3 fontos tényezőn nyugszik: a feszes munkaerőpiacon, a béremelkedések ösztönzésén (például a minimálbér emelésén keresztül), illetve a vállalati hatékonyság növekedésének előmozdításán. A feszes munkaerőpiac és a hatékonyság növelése azt feltételezi, hogy a vállalatok folyamatosan beruházásokat hajtanak végre – ennek feltételeit azonban meg kell teremteni.

A magas nyomású gazdaság fogalma nem újkeletű. A fogalmat legtöbbször Okun és szerzőtársainak 1973-as tanulmányára (Okun, Arthur M., William Fellner és Alan Greenspan, 1973. Upward mobility in a high-pressure economy. Brookings Papers on Economic Activity 1973(1): 207-261.) vezetik vissza – bár az 1970-es évek nagy inflációja miatt végül lekerült a napirendről –, majd a 2010-es években ismét megjelent a közgazdasági gondolkodásban – és nem csak Magyarországon. Az Egyesült Államokban már 2015-ben a döntéshozók figyelmébe ajánlották a magas nyomású gazdaságot: javasolták a Fed számára, hogy szorítsa a munkanélküliséget lejjebb, cserébe elviselve a kicsivel magasabb inflációt. Ennek eredményeként a tartósan munkanélküliek is el tudnának helyezkedni, a kibocsátás pedig visszakerülne a recesszió előtti szintre. A kicsivel magasabb infláció által okozott károk ekkor mérsékeltek lennének, a magasabb munkaerőpiaci aktivitásból származó előnyök meghaladnák ezeket. A magas nyomású gazdaság gondolata a döntéshozókig is eljutott: Janet Yellen, a Fed akkori elnöke 2016-ban beszélt arról, mérlegelni kell a magas nyomású gazdaság előnyeit és átmenetileg meg kell fontolni annak alkalmazását. A magas nyomású gazdaság klasszikus formája azonban végül nem került alkalmazásra, bár a fiskális és a monetáris politika is lazábbá vált ezt követően az Egyesült Államokban.

Magyarországon, ahol a magas nyomású gazdaság a Magyar Nemzeti Bank 2016-os Növekedési Jelentésével került be a köztudatba, megvalósításra is került: ezt az időszakot feszes munkaerőpiac, magas beruházások és dinamikus béremelkedés jellemezte. A jelentés fő üzenete az volt, hogy a magas nyomású gazdaság egyaránt ösztönzi a munkaerőpiaci aktivitás növekedését, illetve a termelékenységnövekedéshez szükséges beruházásokat. Ennek kapcsán a jelentés többek között kiemeli a belső kereslet ösztönzése mellett az új technológiák gyorsabb átvételét, a megfelelő technológiai infrastruktúra kialakítását, a kutatási és fejlesztési tevékenységek fontosságát. Ezek pedig tulajdonképpen nem jelentenek mást, mint magasabb hozzáadott értékű tevékenységekre való áttérést, ami pedig a felzárkózás kulcsa. Ezt nagyon pontosan fogalmazza meg Vojnits Tamás cikke: „A kezdetben alacsonyabb képzettségű és alacsonyabb bérű munkaerő egy része fokozatosan a magasabb képzettséget igénylő, magasabb hozzáadott értékű szektorokba áramlik, helyét átveszi a munkaerőpiacra újonnan belépő alacsonyabb képzettségű munkaerő. Itt tehát visszajutottunk a klasszikus közgazdaságtanhoz. De akkor miért is van szükség a magas nyomású gazdaságra?

A magas nyomású gazdaság szükségessége

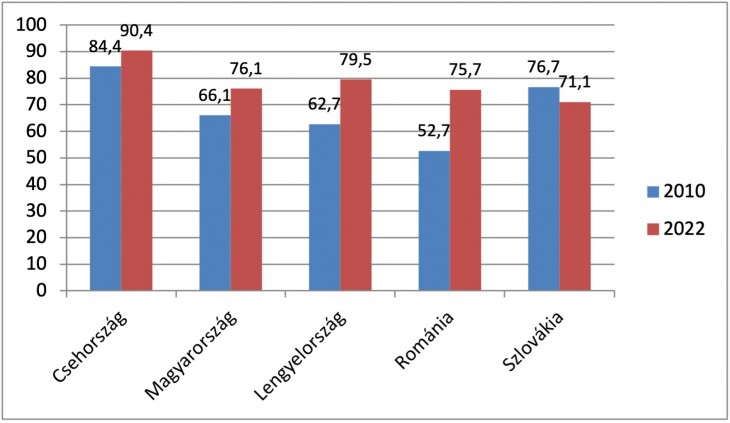

Ha a magas nyomású gazdaság indokoltságát szeretnénk megvizsgálni, érdemes visszamenni ahhoz, hogy mi lehet napjainkban a magyar gazdaságpolitika középtávú célja. Ez a cél nem más, mint a magyar gazdaság, a jólét fejlesztése, felzárkóztatása az Európai Unió átlagához. Ez nem egy új folyamatot jelentene, ez a felzárkózás az elmúlt évtizedben is zajlott, ám természetes, hogy a döntéshozók és a lakosság is szeretne minél gyorsabb felzárkózást tapasztalni. A fejlettség összehasonlítására leggyakrabban használt mutató az egy főre jutó, vásárlóerő-paritáson számított GDP az uniós átlag arányában. Ez alapján Magyarország fejlettsége 2022-ben az uniós átlag 76,1 százalékán állt, éppen 10 százalékponttal magasabban, mint 2010-ben. Ezzel a felzárkózási ütemmel sikerült előrelépni, de az előrelépés mértéke régiós összehasonlításban átlagos volt, így ennek gyorsítási szándéka érthető.

A régiós országok egy főre jutó GDP-je vásárlóerő-paritáson 2010-ben és 2022-ben az uniós átlag arányában (százalék)

Forrás: Eurostat

Amint láttuk, a magas nyomású gazdaság célja a hosszú távú növekedés segítése, azaz ezen kontextusban a felzárkózás fokozása. De szükség van-e ehhez a magas nyomású gazdaságra? Ezen kérdés megválaszolásához a magas nyomású gazdaság 3 fő elemét (bérek, termelékenység, foglalkoztatás) tekintjük át.

Bérek

A bérek emelkedése jelenti a háztartások szempontjából a felzárkózást. Enélkül nincs jólét, az alacsonyabb jövedelmű háztartások sem tudnak gyors ütemben kitörni a szegénységből. Alacsonyabb bérek mellett a belső kereslet is gyengébb, ami kisebb gazdasági teljesítményt eredményez. Ha nincs bérfelzárkózás, az a munkaerőpiaci pozíciókat hosszabb távon is rontja, hiszen a munkaerő külföldre vándorlását eredményezi – jelenleg Európában verseny zajlik a jól képzett munkaerőért.

Termelékenység

A termelékenység növekedése eredményezi a fejlettebb gazdaságot, a magasabb hozzáadott értéket. Ez azonban magától csak lassan megy végbe: a vállalkozások fejlesztgetnek, de alapvetően nincs erre vonatkozóan erős külső kényszer, a technológiai változásokat és a piaci trendeket valamennyire követni kell, de ha nincs támogató, ösztönző környezet, akkor ez egy elhúzódó folyamat lesz. Ha pedig ez lassú folyamat, akkor a bérek is csak lassan emelkedhetnek.

Foglalkoztatás

Ha nincs magas foglalkoztatás, nincs munkaerőhiány, akkor nincs verseny a munkaerőért. Ha nincs verseny a munkaerőért, akkor a munkaadók kevésbé vannak rákényszerítve arra, hogy megfizessék munkavállalóikat. A vállalatok természetes magatartása ugyanis a profitmaximalizálás, azaz a költségek minimalizálása: ha nem muszáj, nem emelnek béreket, nem fog nőni a jólét.

Látható tehát, hogy a bérek és a termelékenység fenntartása, illetve a magas foglalkoztatás olyan egymást erősítő tényezők, amelyek szükségesek a felzárkózáshoz, ami pedig szükségessé teszi a magas nyomású gazdaságot. Ez pedig így elsőre egyszerűnek hangzik, de kérdés, hogy a magas nyomású gazdaság mennyire ütközik korlátokba.

A magas nyomású gazdaság korlátjai

A korlátok elemzésénél két olyan szempontot érdemes figyelembe venni, amelyet a közgazdászok hajlamosak elfelejteni: egyrészt az aktuális gazdasági helyzetet, másrészt pedig azt, hogy Magyarország egy kis, nyitott gazdaság – más igaz rá, mint az Egyesült Államokra.

A magas nyomású gazdaság legfontosabb korlátait vagy negatív mellékhatásait alapvetően az egyensúlyi mutatóknál kell keresnünk, hiszen az erőteljes növekedés általában ezekre gyakorol kedvezőtlen hatást. Ennek kapcsán a következő szempontokat érdemes vizsgálni: külső egyensúly, monetáris/fiskális politika, árfolyam, infláció. Tegyük világossá: bármilyen magas nyomású is a gazdaságpolitika, az egyensúlyi mutatókra figyelni kell, az egyensúly nem borulhat fel, a határokat csak addig szabad feszegetni, amíg az nem okoz problémát. Ezeket a tényezőket ezért is nevezem korlátnak.

A folyó fizetési mérleg GDP-arányos egyenlege

A megnövekedett bérek serkentik a fogyasztást, amely egy kis, nyitott gazdaság esetében jelentős részben importból származik, vagyis a belső piacra gyakorolt hatás szerényebb. A beruházásoknak szintén érdemi importvonzata van – legalábbis rövid távon. A folyó fizetési mérleg egyenlege ugyanakkor nem rontható korlátlan mértékben, így ez korlátot jelent arra vonatkozóan, hogy mennyire lehet magas nyomású egy gazdaság. 2016-ot követően, amikor a magyar gazdaság magas nyomásúvá vált, a folyó fizetési mérleg egyenlege a korábbi 2 százalék körüli többletből 1 százalék körüli hiányba váltott. 2023-ban a 2022-es kiugró hiányt (mely az energiaárak megugrásából adódott) sikerült leküzdeni, de többlettel a folyó fizetési mérleg nem rendelkezik. Ugyanakkor a sikeres magas nyomású gazdaságpolitika hosszabb távon növeli az exportot (például a hatékonyabb termelés által), azaz ez a kockázat rövidtávon van velünk – akkor viszont figyelembe kell venni.

A beruházások ösztönzése megköveteli a laza monetáris/fiskális politikát. A vállalkozásoknak önmagukban nem feltétlenül van elegendő forrásuk a beruházásokhoz, illetve a vállalkozások beruházásaiért is verseny van az egyes országok között. Ezért legalább részben szükséges a beruházásokhoz való hozzájárulás vissza nem térítendő támogatások, illetve olcsó hitelek formájában. A túl laza monetáris politika gyengíti az árfolyamot, míg ha a beruházásokat a fiskális politika segíti, annak a költségvetés szempontjából van ára. A monetáris politika hazánkban jelenleg még lazítható, ám kérdés, hogy tud-e elég laza lenni a magas nyomású gazdasághoz – ezt nem csak belső tényezők határozzák meg. A fiskális mozgástér szintén korlátos. 2023-ban a hiány a GDP 6 százaléka körül alakulhatott, ezt le kell faragni. Bár a GDP-arányos államadósság viszonylag magas hiány mellett is tud csökkenni (amint az tavaly is vélhetően megtörtént), a piacok a magas hiányt nem tolerálják a végtelenségig. A mérsékeltebb kamatkörnyezet segíti a hiány csökkenését, de a mozgástér így is szűk és mértéke még nem látható teljesen előre. Ugyanakkor a magasabb növekedés segíti a költségvetést, tehát a hiány kinövését – de a deficit leépítését nem lehet csak erre alapozni. A beruházások költségeinek támogatását segítheti az uniós források hatékony felhasználása is.

A bérek növekedése, az ez által erősített belső kereslet, illetve az esetlegesen gyengülő árfolyam felfelé hajtják az inflációt. A magas infláció csökkenti a jólétet és – mint azt 2023-ban meg is tapasztalhattuk – a költségvetésre is negatív hatással van. Az infláció sem növelhető tehát túlzottan, ez is gátat szab a magas nyomású gazdaságnak – ne kerüljön többe az infláció, mint amennyit a magas nyomású gazdaság hoz. Ugyanakkor hazánk egy kis, nyitott gazdaság, így a magasabb költségek csak részben jelentenek magasabb inflációt, abban meghatározó szerepe van a külső inflációnak (melynek következő időszakbeli szintje szintén kérdéses, de vélhetően a 2010-es éveket jellemző 0 körüli szintnél magasabb lesz) és az árfolyamnak is. Fontos megemlíteni egy másik inflációs kockázatot: a beruházási árak növekedését, amelyet az elmúlt években Magyarországon is megtapasztalhattunk. Ha sok a beruházás, akkor azok megdrágulnak, hatékonyságuk csökken. Kiemelendő kockázat továbbá a monetáris politika reakciója: a monetáris politika feladata az inflációs célkövetés, így növekvő infláció esetén jó eséllyel szigorítani fog, amellyel véget vet a magas nyomású gazdaság politikájának.

Vojnits Tamás portfolio.hu-n megjelent elemzésében nagy hangsúlyt fektet a vállalati koncentráció növelésére: arra, hogy a vállalatok felvásárlása, összeolvadása segíti a mérethatékonyság miatt a növekedést, emeli a termelékenységet. A gyengébb vállalatok tehát megszűnnek vagy felvásárolják őket az erősebbek. Bár ez a a mérethatékonyság miatt valóban kedvező, hazánk esetében kockázatot jelent. Magyarországon és a régióban – történelmi örökségéből adódóan – alacsony a hazai tulajdonú vállalatok által előállított hozzáadott érték aránya, kevés a nemzetközi szinten is versenyképes vállalat. A hazai tulajdonú vállalkozások nagyobbik része kkv, amelyek méretükből adódóan kevésbé versenyképesek, így könnyebben válnak felvásárlás vagy csőd áldozatává. Ez pedig hosszabb távon magasabb profitkiáramlást eredményezne, így a belső keresletet csökkentené, az egyensúlyi mutatókat pedig rontaná, ezt pedig célszerű elkerülni. A magas nyomású gazdaságpolitika kapcsán tehát különös figyelmet kell fordítani arra, hogy hazánkban a külföldi tulajdonú vállalkozások által előállított hozzáadott érték aránya magas, ezt az arányt pedig inkább csökkenteni, mint növelni célszerű hosszú távon.

A magas nyomású gazdaság következményei a tőkepiac számára

A magas nyomású gazdaságot eddig a növekedés és egyensúly koordinátarendszerében értelmezték. Érdemes azonban megnézni, hogy ez mit is jelenthet a tőkepiac szempontjából. Ennek kapcsán érdemes megkülönböztetni a rövid távot, amikor a magas nyomású gazdaság még „tart”, amikor a gazdaságpolitika serkenti a növekedést, valamint a hosszabb időtávot, amikor kockázatok érvényesülnek vagy beérik a magas nyomású gazdaságpolitika gyümölcse.

Ám még mielőtt kitérnénk az egyes mutatók várható változásának kérdésére, fel kell hívni a figyelmet, hogy a magas nyomású gazdaság lehetőséget is jelent. A vállalkozások fejlődéséhez forrás kell: ez egyes esetekben hitelt, míg más esetekben például kockázati tőkét jelent. Azaz a hitelezéssel, illetve kockázati tőke nyújtásával foglalkozó intézményeknek ez jelent egy lehetőséget – természetesen feltételezve vállalati oldalról a meglévő keresletet. A magas nyomású gazdaság élénkülést hozhat az ingatlanpiacon is: több irodaházra, egyes területeken lakásra lehet szükség. Ez az ingatlanalapok számára jelent befektetési lehetőséget, befolyásolva egyébként a meglévő ingatlanállomány értékét is.

De hogyan hat a magas nyomású gazdaságpolitika a forint árfolyamára, a rövid- és hosszú hozamokra, a reálkamatokra? A forint árfolyamára gyakorolt hatást alapvetően két tényező befolyásolja: a kamatszint, illetve a folyó fizetési mérleg egyenlegének alakulása. Rövidtávon a folyó fizetési mérleg egyenlege romlik és a lazább monetáris kondíciók is a gyengébb forint irányába hatnak. Ez ugyanakkor veszélyt is jelent többek között a magasabb infláció és a várakozásokba beépülő árfolyamgyengülés, azaz magasabb elvárt hozam formájában, így ezt célszerű elkerülni vagy lehetőség szerint minimálisra szorítani. Hosszabb távon a hatás kettős lehet: sikeres felzárkózás esetén az export növekedhet, amely javíthatja a folyó fizetési mérleg egyenlegét, erősítve az árfolyamot. Itt azonban bekövetkezhet a kockázatos eset is: amennyiben valamilyen jelentősebb sokkhatás bekövetkezik, akkor a rosszabb egyensúlyi pozíció nagyobb forintgyengülést idézhet elő – bár szerencsés lenne, ha az elmúlt évek két jelentősebb sokkhatása után ilyennel egy darabig nem kellene számolni.

A rövid hozamok esetében meghatározó a monetáris politika által szabott irány, míg a hosszabb hozamok esetében nagyobb szerepe van a fundamentumoknak, illetve a kockázati megítélésnek. A rövid hozamok esetében tehát a magas nyomású gazdaságpolitika alacsonyabb szinteket jelent rövidtávon. Hosszabb távon most is külön kell választani a sokk és a sikeres felzárkózás esetét. Sokk esetében nagyobb szigorításra lehet szükség, ha rosszabb az egyensúly, míg sikeres felzárkózás esetében tartósan alacsonyabb kamatkörnyezet valósulhat meg a kedvezőbb kockázati megítélés miatt – azaz az egyensúlyi kamat hosszabb távon is csökkenhet.

A hosszú kamatok helyzete már nem ennyire egyértelmű: rövidtávon megjelenhet egy csökkentő hatás a rövid hozamok irányából, illetve egy növelő hatás a forint leértékelődéséből vagy a romló egyensúlyból adódóan. A hosszú távú hatás itt is kettős: a sikeres felzárkózás jobb kockázati megítélést jelent alacsonyabb hozamokkal, míg a sokk esetében átmenetileg jobban emelkedhetnek a hozamok.

Ha a megtakarítók szempontjait nézzük, akkor egy alacsonyabb kamatkörnyezetben a reálkamatok kedvezőtlenebbek számukra, inkább negatívak, mint pozitívak. Ez az alacsonyabb kockázati prémium esetében hosszabb távon is igaz sikeres felzárkózás esetén, ami azt jelenti, hogy nehezebb a piacokon magas kockázatmentes hozamokat realizálni, ám a feltörekvő és gyorsabban fejlődő vállalkozások részvényei az idők során magasabb hozamot biztosíthatnak.

Összegzés

A magas nyomású gazdaság tehát a feszes munkaerőpiacon keresztül felfelé hajtja a béreket, így kikényszerítve a vállalati termelékenység javítását és segítve a hosszú távú növekedést. Ez szükségessé teszi a beruházásokat, illetve az innovációt. A magas beruházási szint fenntartása laza fiskális és monetáris politikát tesz szükségessé, aminek viszont korlátot jelent a költségvetési mozgástér, a külső egyensúly, az árfolyam, illetve az infláció. A döntéshozónak tehát e tényezők között kell egyensúlyoznia és előmozdítania a gazdaság felzárkózását – a növekedés nem mehet a hosszú távú egyensúly rovására, de nem is tekinthetünk el annak elősegítésétől sem. Az egyensúlyi mutatók helyzete és várható változása határozza meg, hogy egy gazdaság mennyire tud magas nyomású lenni. A korlátozott mozgástérből következik az is, hogy szükség van a fejlesztési források hatékony felhasználására: a magasabb hozzáadott értéket előidéző, az előrelépést jobban segítő beruházásokat kell elsősorban segíteni.

A magas nyomású gazdaság fontos változásokat jelent a tőkepiacok szempontjából is: befolyásolja az árfolyamot és a hozamokat – itt a rövidtávú változásokat könnyebb meghatározni, míg a hosszabb távú hatások a magas nyomású gazdaságpolitika sikerességétől függenek.

Összességében a magas nyomású gazdaságpolitika a felzárkózásnak egy lehetséges iránya –sőt, a gyors felzárkózásnak nem is látszik más iránya, mint a beruházások erősítése, illetve a bérek felzárkóztatása. Ha tehát szeretnénk elérni a gazdaság gyors felzárkózását, akkor szükség van a magas nyomású gazdaságra: ha nincs béremelkedés, a munkaerő külföldre áramlik, ha pedig nincsenek nagymértékű beruházások, akkor nincs, ami megteremtse a béremelkedés alapját. A sikerhez természetesen kezelni kell a menetközben felmerülő kockázatokat, azaz nem szabad elhanyagolni az egyensúlyi mutatókat sem. Mindezt úgy, hogy közben meg kell teremteni a hosszú távú növekedés feltételeit, mint például az infrastruktúra fejlesztése, a demográfiai fordulat elérése, illetve az oktatás fejlesztése.