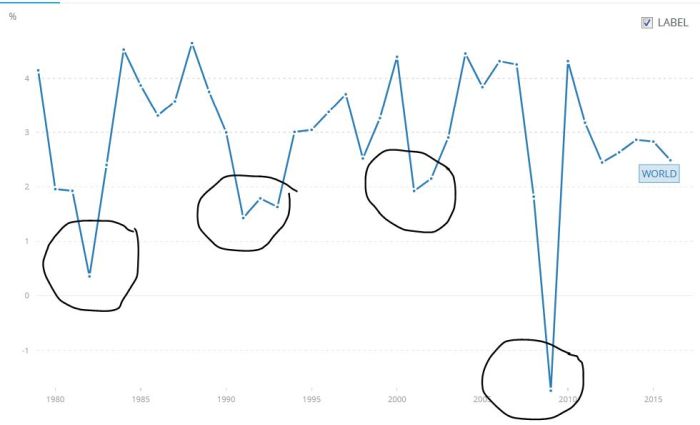

1980 óta 4 komolyabb globális lassulás/recessziós hullám volt a világgazdaságban, amint azt az OECD ábrája is mutatja:

1982,1991,2001,2009 voltak a komolyabb problémák évei globálisan. A

2008-9-es válság kivételével ez nem jelentette azt, hogy a globális

növekedés mínuszba ment, mivel a másik három alkalommal a növekedés

összességében csak lassult, ám ezekben a periódusokban is számos

kisebb-nagy ország gazdasága recesszióba csúszott.

Az 1982-es válságot az inflációs problémák illetve erre adott válaszként a kamatemelések okozták, az 1991-es sok helyen ingatlanboomal majd összeomlással, illetve a "junk bond" piac kipukkanásával járt, a 2001-est az azt megelőző internetláz, és technológiai beruházási boom összeomlása okozta, míg a 2008-9-est leginkább az ingatlanpiaci felelőtlen hitelezés, és általában véve a bankszektor elképesztő boomja (kaszinókapitalizmus). Minden ciklusban kialakul valamilyen egyensúlytalanság, majd attól függően, hogy ez 1) mekkora, és 2) milyen jól kezelik a döntéshozók, szokott függeni a recesszió/lassulás mélysége és hossza.

Sajnos általában nehezebb előrelátni, mint utólag magyarázni az adott

időszak gócpontjait, de érdemes végiggondolni, hogy miből lehet most

baj, különös tekintettel arra, hogy a globális ciklus hossza jellemzően

8-10 év, és ha ez fennmarad, akkor inkább előbb, mint utóbb kell jönnie a

következő válságnak.

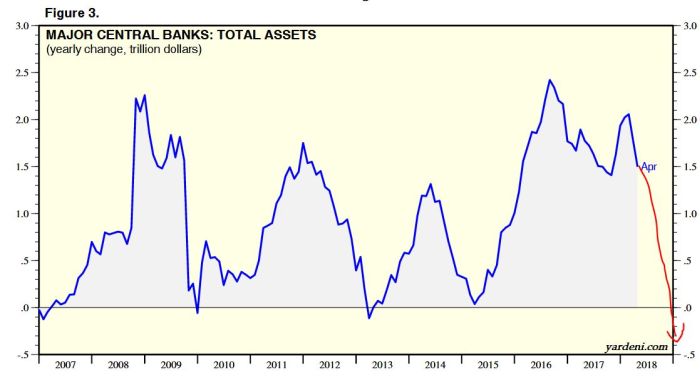

Hol lehet az egyensúlytalanság és mekkora? Ha megnézzük az ábrát, akkor azt látjuk, hogy az elmúlt évek fellendülése nagyon vérszegény, sokkal kisebb, mint más összeomlások előtt, ez pedig talán valószínűsíti, hogy nem alakultak ki akkora túlzások.

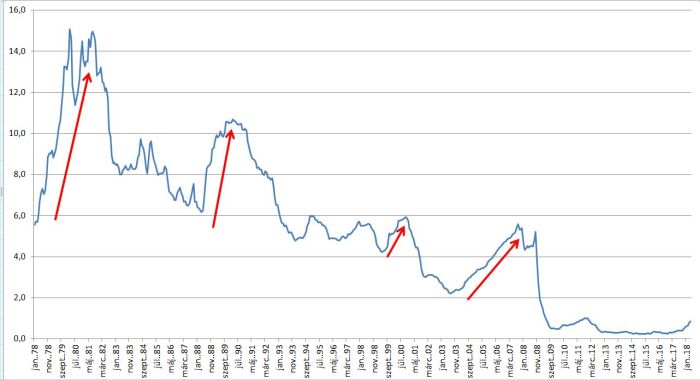

Ami a problémák forrását illeti, szerintem egyértelműen a túl sokáig túl laza monetáris politika a veszélyforrás. Kialakult a jegybankárok buboréka, a pénznyomtatás, és a nagyon sokáig nagyon negatívan tartott reálkamatok miatt egyszerre több eszközosztályban is buborékgyanús a helyzet (részvény, kötvény, ingatlan, műtárgy, szinte bármi). Ráadásul a fejlődő országok (mi is!) gyakorlatilag a fejlettektől importálják a monetáris politikájukat, így a fejlettekben elinduló kamatemelés, illetve ami még talán ennél is fontosabb, a pénznyomtatás leállása, és az idén meginduló nettó pénzvisszaszívás miatt a gyengébb országok recesszióba kerülhetnek. Ilyenek lehetne (csak a példa kedvéért) Törökország, több latin-amerikai ország, jelentős lassuláson eshet keresztül Kína, és más ázsiai fejlődők is. Ez pedig nyilván visszahathat a fejlettekre: ha nem veszik a Dacia Dustert Pakisztánban, az Audi A8L-t Kínában, vagy az iPhone-t Indiában, akkor az megütheti a fejletteket is. Azt is tudjuk, hogy az összes elmúlt recesszió előtt jegybanki szigorítás volt, lásd a következő ábrát (UK, US, EU átlagos rövid kamatszint):

Mi következik mindebből?

Számomra valószínűnek tűnik, hogy a jegybankok megpróbálják lassan leereszteni az általuk kreált buboréko(ka)t, ami azonban talán már idén második félévben, de 2019-ben egyre valószínűbb, hogy visszahat a reálgazdaságra, és több országban lassulást/recessziót okozhat. Azt is gondolom, hogy a recesszió a fejlett országokban nem lesz túl mély, sem hosszú (ne feledjük pl. hogy a 2001-2-es globális lassuláson Magyarország úgy ment át, hogy szinte észre sem vettük) és az első jelekre igen agresszív lépésekkel fognak reagálni mind a jegybankok, mind a fiskális politika, aminek az lesz a következménye, hogy ezután a (ki tudja mikor bekövetkező) recesszió után már valódi problémává fog válni az infláció.

A konklúzióm pedig az, ami kb. egy éve elég egyértelmű számomra: óvatosan a kockázatos eszközökkel. Egyébként érdekes, hogy az európai és amerikai tőzsdeindexben is (vagy a BUX-ban) elég gyanús, hogy tetőépítés zajlik, 6-12 hónapja nem igazán mennek sehova.

A fellendülések idején "cash is trash", de gazdasági/piaci problémák során "cash is king". Szerintem az utóbbi fázisban vagyunk.