A hiánycsökkentés várható hatásai Magyarországon

4.2.3. A hiánycsökkentés várható hatásai Magyarországon

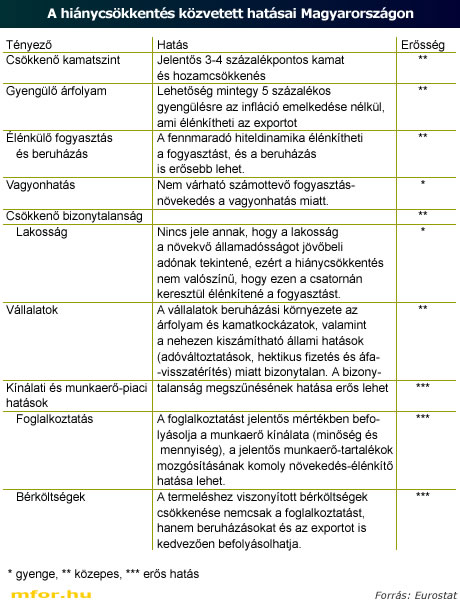

Magyarország jelenlegi helyzetében a hiánycsökkentés közvetett növekedésélénkítő hatásai erősek, ezért egy jól megtervezett hiánycsökkentés még rövidtávon sem vetné vissza számottevően a gazdasági növekedést. A gyorsan növekvő magas államadósság, tartósan magas külső és belső egyensúlytalanság miatt jelenleg mintegy 3-4 százalékkal magasabbak a kamatok, mint amilyenek alacsony hiány mellett lehetnének. (19) A hiánycsökkentés tehát számottevő mértékű kamatcsökkenést tenne lehetővé. A jelentős kamatcsökkenés esetén hosszabb ideig fenntartható lenne a lakosság erőteljes hitelfelvételének folyamata és a beruházások is a jelenleginél gyorsabban növekedhetnének. Emellett hiánycsökkentés esetén a forint árfolyama is gyengülhetne valamelyest, anélkül hogy az árstabilitás terén elért eredmények veszélybe kerülnének. Ha a forint gyengülésére az infláció növekedése nélkül kerül sor, az élénkítheti az exportot. Ugyancsak komoly növekedésélénkítő hatás várható a beruházási környezet bizonytalanságának mérséklődéséből, a munkaerő-tartalékok mozgósításából és a vállalati bérköltségek mérséklődéséből.

A fogyasztás növekedési ütemében bekövetkező átmeneti visszaesést, a beruházás és az export növekedési ütemének felpörgése ellensúlyozhatja. Mivel Magyarországon a lakosság megtakarításainak kis részét tartja olyan eszközökben, amelyek értékét erőteljesen befolyásolja a hozamok esése, nem várható, hogy a lakosság vagyonának növekedése jelentős fogyasztásnövelő hatást fejtene ki. Ugyancsak gyenge növekedési hatása lehet a lakosság várakozásainak változásából fakadó fogyasztásbővülésnek. A lakossági fogyasztás esetében tehát valószínű, hogy a költségvetési hiánycsökkentés átmenetileg a növekedési ütem mérséklődéséhez vezet. A kamatcsökkenés, a bérköltségek mérséklődése, valamint a munkaerő kínálat növekedése ugyanakkor már rövidtávon is olyan beruházás- és export élénkülést okoz, ami jelentős részben, sőt kedvező esetben akár teljes mértékben ellensúlyozhatja a lakossági fogyasztásban bekövetkező átmeneti visszaesést.

Central European Management Intelligence (CEMI) Folytatjuk (19) - Az euró 2009-es bevezetését hitelesen megcélzó, az államháztartási hiányt a GDP 3 százaléka közelébe leszorító Szlovákiában a 2-3 éves állampapír hozamok 4 százalék közelében állnak. Magyarországon ezzel szemben a forint államadósság költségét jól mutató hasonló állampapír hozamok most 7 százalék fölötti szinten vannak.