Ahogy azt a Lízingszövetség csütörtöki becsléséből tudjuk, nagyjából 250 ezer devizaalapú járműfinanszírozási szerződést érint a hirtelen frankerősödés. Ez azt jelenti, hogy negyedmillió autósnak kell átgondolnia, hogy fizeti a 15-20 százalékkal magasabb törlesztőt, átütemezi a szerződést, tehát ugyanakkora összeget fizet, de hosszabb ideig, vagy eladja a kocsiját.

Az első eset nem igényel túl sok kommentárt, aki megengedheti magának, az szentségel egy nagyot és fizet. Az átütemezés már más tészta, ugyanis 2015-öt írunk, vagyis a válság kitörése és a frankhitelezés visszaesése óta több mint 6 év telt el. Ez pedig azt jelenti, hogy az érintett hitelek vagy a 6 évnél hosszabb futamidejűek, vagy olyanok, amelyeket nem terveztek ilyen hosszan fizetni, de menet közben mégis szükségessé vált az átütemezés. Vagyis kérdéses, hogy a hitelezők mennyire rugalmasak a szerződések meghosszabbításával kapcsolatban, illetve az autósok miként viselik, hogy a számítottnál is tovább kell majd pénzt adniuk egy olyan autóért, amely újkori árának töredékét éri.

Hogy hány ilyen problémás hitel lesz azt nehéz megbecsülni, azonban a Lízingszövetség szerint most kevesebb tartalékkal rendelkeznek az emberek, mint például a 2008-as árfolyamnövekedés idején, tehát lehet, hogy hamarabb lépéskényszerbe kerülnek.

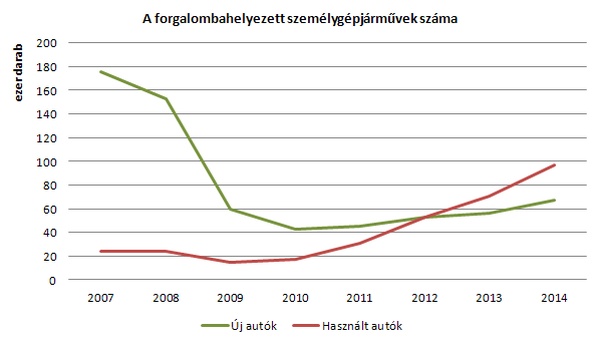

Játszunk el a gondolattal, hogy az összes érintett szerződés 5 százalékában dönt úgy az autós, hogy inkább eladja a kocsiját amennyiért tudja és rendezi a hitelt. Ez azt jelentené, hogy a következő 1-3 hónapban 12 500 autó jelenne meg a kínálati oldalon, egy olyan piacon, ahol tavaly 97 ezer használtautó kelt el (behozott és belső piac együttvéve). Ez 12,8 százalékos ugrást jelentene.

Az igazsághoz persze hozzátartozik az is, hogy a használtautók népszerűségének növekedésében nagyon nagy szerepet játszanak a német prémiumgyártók termékei, míg a bedőlt hitelek inkább a kis és alsó-közép kategóriás tömegautókat érinthetik. Ettől függetlenül biztosan megakasztaná az áremelkedést, amelyet 2014-ben a vagyonszerzési illeték és - paradox módon - pont a gyenge forint katalizált.

Ahogy azt a Használtautó.hu adataiból tudjuk, 2014 végére 9 százalékkal, 1,6 millió forintra nőtt az átlagár az egy évvel korábbihoz képest. Azt persze végképp sarlatánság lenne megbecsülni, hogy milyen mértékben torpanna meg a drágulás, de ha a kínálati oldalon hirtelen autók tömegei jelennek meg, az biztosan nyomot hagy az árcédulákon. Ebből pedig nem nehéz kitalálni, hogy ez bizony visszavetheti az új autók eladásait is, nem beszélve arról, hogy miként alakul a bizalom a hitelekkel kapcsolatban.

Szász Péter

mfor.hu