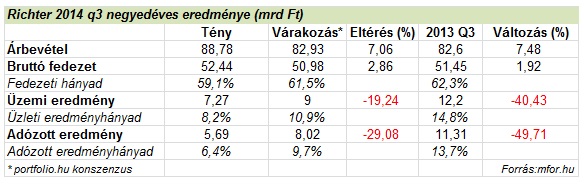

A Richter teljes árbevétele 2014 első kilenc hónapjában forintban mérve 1,2 százalékkal nőtt (euróban kifejezve 2,8 százalékkal csökkent) az előző év azonos időszakához képest. Ami magát a harmadik negyedévet illeti, mind az egy évvel korábbi 82,6 milliárdos, mind az elemzők által várt 82,93 milliárdos szintet sikerült túlszárnyalni a most realizált 88,78 milliárdos forgalommal.

Nem alakult rosszul a bruttó fedezet sem, hiszen itt is sikerült mind a bázisidőszak (51,45 milliárd), mind az elemzői várakozást (50,98) meghaladó 52,44 milliárdos szintet elérni. Hozzá kell tenni, hogy a fedezeti hányad ugyanakkor romlott.

A fekete leves azonban az eredménysoroknál jött. Az üzleti eredmény forintban mérve 37,6 százalékkal (euróban kifejezve 40,1 százalékkal) csökkent. Negyedéves bontásban egy picit rosszabb a helyzet, hiszen forintban is 40 százalék feletti a visszaesés, az egy évvel korábbi 12,2 milliárd után most 7,27 milliárdot láthatunk ezen a soron. A harmadik negyedév számai ráadásul közel 20 százalékkal maradnak el az elemzők által prognosztizált 9 milliárdos konszenzustól.

A jelentős visszaesés okai a következők voltak: a csökkenő fedezeti hányad, a mérföldkő bevételek hiányának következtében ráfordítás egyenlegűvé váltak az "Egyéb bevételek és ráfordítások", valamint a megemelkedett K+F költségek.

A forintban számított eredményekre a jelentősen változó devizaárfolyamok is hatottak. A bázisidőszakhoz képest a forint árfolyam az euróval szemben 4,2 százalékkal gyengült, ami felfele húzta a számokat, amit azonban jócskán ellensúlyozott, hogy a rubel 15,6 százalékkal gyengült az euró ellenében.

Az árbevétel kapcsán a Richter jelentése megállapítja, hogy a Magyarországon kívüli piacokról származó árbevétel 2014 első háromnegyed éve során 770 millió euró volt, ami 24,5 millió eurós, azaz 3,1 százalékos csökkenést jelent a bázis időszakhoz képest az orosz, az ukrán és a lengyel piacokon bekövetkezett árbevétel visszaesés következtében, amelyet nem tudott ellensúlyozni az EU15 országokban, az egyéb FÁK régióban, továbbá az USA-ban elért árbevétel növekedés. Ugyanakkor megállapítható, hogy a fent jelzett masszív visszaesés az első félév gyenge teljesítményének tudható be, ha csak a harmadik negyedév számait nézzük, akkor már pozitív fordulat látszik kibontakozni.

A költségeket vizsgálva értékesítés költségei 2014 első háromnegyed évében 104,2 milliárd forintot (337,4 M€-t) tettek ki, amely 8,895 milliárddal (15,9 M€-val) magasabb a 2013 azonos időszakában realizált értéknél. Az értékesítés költségei között az Esmya immateriális eszközre amortizációt számoltak el 1,915 milliárd forint értékben.

A költségoldalon a legnagyobb növekedést a kutatási és fejlesztési költségek sornál láthatunk, amelynek az árbevételhez viszonyított aránya a vizsgált időszakban 12,7 százalék, értéke pedig 33,369 milliárd forint (108,0 M€) volt, amely forintban kifejezve 10,2 százalékos (euróban 5,8 százalékos) növekedést jelent az előző év azonos időszakában elért értékhez képest. Ezen költségek alakulása részben a Forest Laboratories-zal közösen végzett, jelenleg is folyó klinikai vizsgálatoknak köszönhető. Emellett a csoport K+F költségeihez a PregLem és a Richter-Helm BioTec leányvállalatok kutatási ráfordításai is hozzájárultak.

A vállalat kilátásai kapcsán a geopolitikai változásokat nagyon nehéz megjósolni, ugyanakkor a termékstruktúrát illetően bizakodásra adhat okot, hogy a fent említett termék több nyugat-európai országban is sikeres, és a növekvő értékesítése hozzájárult a régi EU (EU15) országokban elért növekvő árbevételhez.

mfor.hu