A hazai ingatlanközvetítő hálózatok piacán vezető szerepet játszó Duna House DH Saccoló néven vezette be új ingyenes online értékbecslési szolgáltatását. Budapest összes kerületében, továbbá 21 városban lévő lakóingatlanok közelítő értékét lehet így „kiszámoltatni” az alap adatok megadása után. A rendszer csak a 150 millió forintnál kisebb értékű ingatlanokkal számol. Több megyeszékhely is hiányzik és az igen pezsgő balatoni térségből is csak egyetlen város szerepel. Nyilván bővül majd a lista, de vannak olyan körzetek az országban, ahol relatíve kevés tranzakció történik, s ezért nem releváns az összehasonlítás.

Márpedig a tranzakciók lényegi információt adnak és egyúttal versenyelőnyt is minden nagy hálózatnak, amelyik bármiféle értékbecslési módot vagy módszert használ. A nagy közvetítők ugyanis a végbement adásvételekről is alapos információkkal bírnak, azokat folyamatosan frissítik, míg az online értékbecslést kínáló ingatlanhirdetési portálok csak a kínálati árakkal dolgoznak, s csak később juthatnak hozzá a NAV-os adatokhoz.

A DH leszögezi, hogy a kalkuláció nem minősül hivatalos értékbecslésnek. A rendszer által meghatározott ár csak iránymutatásra és tájékoztatásra szolgál és az ügyfelek jól teszik, ha nem kizárólag erre az adatra alapozva hozzák meg döntésüket.

„Az ingatlanok árát nagyon sok tényező befolyásolja, így a mutatott és valós érték között akár jelentős különbségek is lehetnek. A szolgáltatás nem tudja figyelembe venni az ingatlan bizonyos paramétereit, például panoráma, lakás zajszintje, szobák elhelyezkedése és egyéb lokációs tényezők. Ezek összessége végeredményében jelentősen befolyásolhatja a lakás értékét.” – figyelmeztetett a DH. Az ármeghatározáshoz használt tranzakciós adatbázis rendszeresen frissül, így az érdeklődők naprakészen tudják követni a piaci változások hatását az ingatlan értékét.

Először, még tavaly, az OTP leánycége, az ingatlanközvetítést végző OTP Ingatlanpont (OTPIP) vezetett be egy netes rendszert, majd most szeptemberben jött a hír a Takarék Jelzálogbanktól, hogy automatizálja a lakóingatlanok értékbecslését. Utóbbi rendszere egyelőre tesztelési szakaszban van.

Eltérő célok, változó díjak

A hivatalos értékbecslési díj függ az ingatlan típusától, méretétől, az övezeti besorolásától, a felépítmény összetettségétől és attól is, hogy milyen célból kell elvégezni ezt a munkát. Egyszerű adásvétel előtt egy átlagos méretű és lokációjú lakásnál a piaci összehasonlító módszert szokták használni. Ha bérbeadás is szóba jöhet, továbbá az üzleti ingatlanoknál a hozadéki alapú módszer járja. (létezik még a nettó pótlási költségeken alapuló is, de ez ritka) Lakásépítésre kiszemelt külvárosi teleknél általában 10-15 ezer forintot számítanak fel. Családi házak esetében 15-25 ezer forintot kérnek el, mindkét esetben egyszerüsített dokumentációt mellékelnek. Más a helyzet, ha jelzáloghitel felvétele előtt szeretnék megtudni, hogy mekkora az értéke az ingatlannak vagy pályázathoz szükséges tudni ugyanezt. Ott már 20-40 százalékkal is magasabb díjak lehetségesek. Nagyobb ingatlan portfolio, ipari vagy kereskedelemi ingatlanok esetében további 10-20 százalékkal is magasabb lehet a végösszeg, sokszor egyedi árban állapodnak meg.

A jelzáloghiteleknél nemcsak a szerződés aláírásakor kell megállapítani a lakás becsértékét, hanem rendszeres időközönként újra is kell értékelni. A szigorodó uniós szabályozás miatt 2022-től már évente kell ezt elvégezni az összes jelzáloggal fedezett ingatlannál, ami hatalmas feladatot ró a hitelintézetekre. Magyarországon ingatlanok értékbecslését hivatalos értékbecslők, továbbá ingatlanközvetítők is végezhetik. Előbbieket gyakran alkalmazták bankok, főleg fedezeti ügyleteknél. Utóbbiak mozgásterét viszont erősen szűkítik a friss automata értékbecslési módszerek.

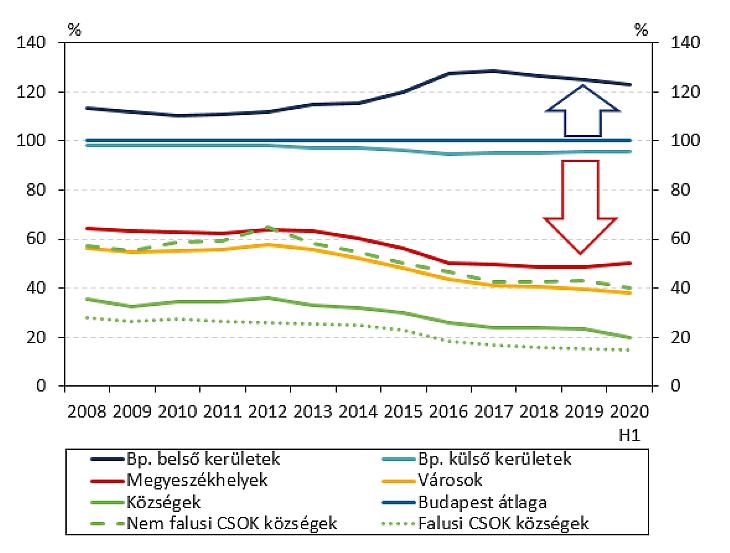

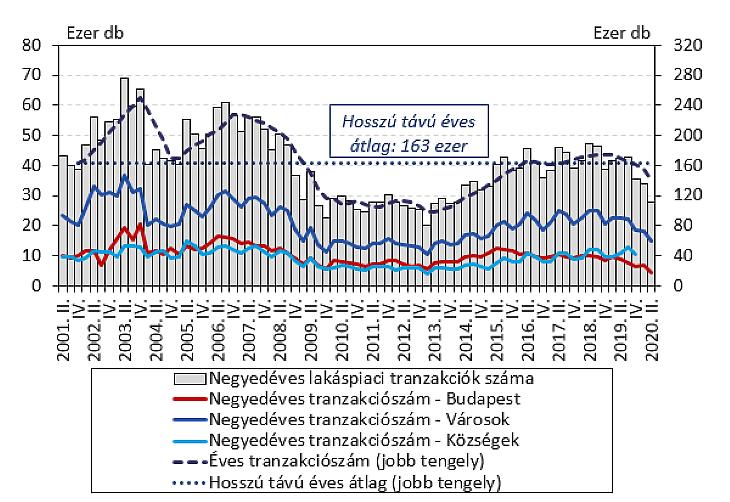

A közvetítő hálózatok természetesen azt hangsúlyozzák, hogy a hivatalos értékbecslés elkészítéséhez nélkülözhetetlen az őket képviselő ügynök/tanácsadó/értékesítő/közvetítő szakértelme, piacismerete, háttérinformációi. Azt kevésbé vallják be, hogy a közvetítők igénybevétele részben az egyre több összhasonlítási lehetőség megjelenésével folyamatosan csökken. Becslések szerint az összes hazai tranzakció (évente 130-150 ezer) mintegy 35-40 százaléka zajlik ingatlanközvetítő részvételével.

A Takarékbank így érvelt: az átértékelésekre jelenleg használt statisztikai indexáláshoz képest nagy előnye a rendszernek, hogy nemcsak egy tágabb környéket vizsgál, hanem figyelembe veszi az ingatlanok egyedi jellemzőit is, így heterogén ingatlanállomány esetén pontosabb becslést ad. Emellett használható a hitelfelvétel előtt végzett elsődleges egyedi szakértői becslés támogatására, ellenőrzésére is. Természetesen minél több egyedi jellemző kerül elő, annál kevésbé lesz pontosan belőve az értéksáv – tesszük hozzá ehhez mi.

Vannak olyan ingatlanhirdetési portálok, amelyeknél visszamenőlegesen is megnézhetjük, hogy mivolt a kínálati ár, s ebből érzékelni tudjuk, hogy a hirdető miként alakította a kereslethez az árat. A többség viszont csak a real-time adatokat mutatja. Felkészültebb és ráérősebb vásárlók folyamatosan nyomon kísérik a kínálati árakat, de a végső döntésig eltelt időt sohasem számítják be a költségeikbe, pedig, mint tudjuk, ez is pénz.

Leginkább a független értékbecslők kerülnek nehéz helyzetbe azáltal, hogy a munkájuk egy részét elveszik a robotok. A közvetítő hálózatok és a bankok a költségcsökkentés jegyében igyekeznek keretek közé szorítani az értékbecslést, amit azonban vélhetően a jövőben sem lehet teljesen automatizálni, személytelenné tenni. Az ingatlanpiacon ugyanis továbbra is jelen lesz a pszichológiai faktor mind az eladó, mind a vásárló részéről. Egy-egy tranzakciót a nem publikus információk megszerzése is befolyásolhat, ami nem szerepel semmiféle adatbázisban. Ilyen lehet az, amikor az eladó tudomást szerez egy hamarosan a közelbe települő nagy gyárról, de ezt az eladási folyamatban nem jelzi a vevőnek, aki mondjuk egy távoli városból költözne és nincs tisztában a közvetlen környék adottságaival. Pozitív fordulat is lehetséges, új sportközpont, óvoda vagy üzletház épül hamarosan – ez sincs benne az adatbázisban és ez is felviheti az ingatlan értékét.