Újabb csúcson a kamatok

A jegybank statisztikája szerint 2011 decembere óta folyamatosan emelkedő kamatokat kínálnak a bankok a betéteseiknek, ám a havonta háztartások által elhelyezett összegek nem arról árulkodnak, hogy a lakosság minden áron igyekszik kihasználni ezt a lehetőséget. A szerződéses összegek ugyanis hol növekedtek, hol pedig csökkenést mutattak az elmúlt hónapokban. A bankoknak az egészségesebb hitel-betét arány miatt is nagy szükségük lenne a lakosság által elhelyezett betétekre, sőt az anyabankok közép-kelet-európai régióból történő forráskivonása is csak fokozza a betétgyűjtés szükségét. (A hitel-betét arány javításának egy másik módja egyébként az új hitelek kihelyezésének visszafogása, a meglévők felmondása, vagyis a hitelállomány leépítése).

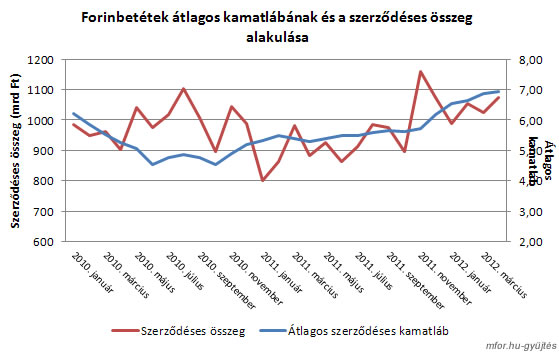

A Magyar Nemzeti Bank statisztikája szerint áprilisban a forint alapú lekötött betétekért kínált kamatok az előző havi 6,88 százalékról 6,92 százalékra emelkedtek, ami 2009 novembere óta nem látott magasságot jelent. Ez a kamatmérték azonban már úgy tűnik, hogy a lakosság számára is kedvező, hiszen az előző havi csökkenés után áprilisban 50 milliárddal 1073,9 milliárd forintra növekedett az általuk elhelyezett összeg. A háztartások azonban egyelőre csak rövidebb távra hajlandóak lemondani a pénzükről, hiszen az éven belül lekötött betétek havi összege márciushoz képest 55,2 milliárd forinttal növekedett (1042,6 milliárd volt áprilisban), az éven túli lekötések ezzel szemben 5 milliárddal alacsonyabb összeget jelentettek, 31,3 milliárd forintot.

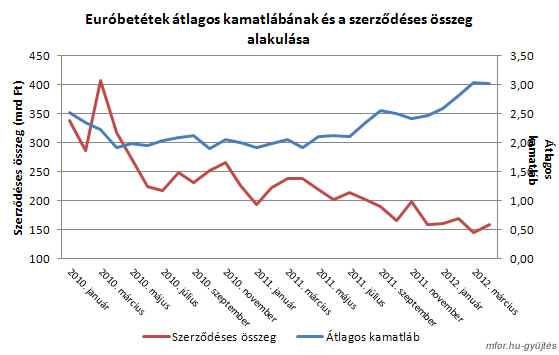

Ahogy az az alábbi grafikonunkon is látszik, az euróbetéteket érintően a forintbetéteknél is nehezebb a helyzet a bankok számára, hiszen ez a terület gyakorlatilag 2 éve nem igazán tud magához térni. 2010 májusa óta csökkenő trendben van a betétekben elhelyezett összeg nagysága, miközben a bankok néhány hónapot leszámítva egyre magasabb kamatláb mellett kínálják a termékeiket.

A kereskedelmi bankok helyzetét egyébként jelentősen megnehezíti az, hogy az állam is versenybe szállt az ügyfelekért a féléves, fix kamatozású lakossági kincstárjeggyel, illetve a változó kamatozású, az infláció mértéke +5 százalékos hozamot ígérő lakossági államkötvénnyel, melyekre az adatok alapján van is kereslet. 2011 decembere óta ugyanis az Államadósság Kezelő Központ statisztikája szerint az év első öt hónapjában 130,3 milliárddal 604 milliárdra emelkedett a lakossági állampapírok állománya. (Az ÁKK közlése szerint egyébként az inflációhoz kötött változó kamatozású Prémium Magyar Államkötvény forgalomba hozását 2012. június 12-i dátummal lezárták).

Alig olcsóbb a bankközi piacnál

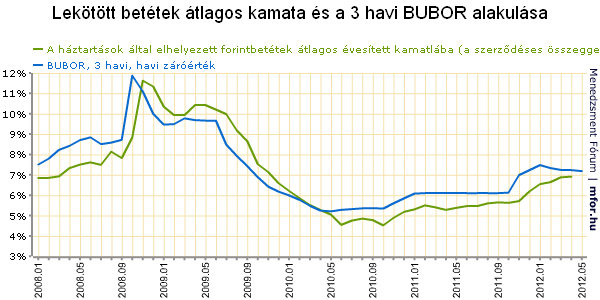

A bankok által folyamatosan eszközölt kamatemelés még közelebb hozza egymáshoz a betéti kamatokat és a 3 havi BUBOR mértékét ábrázoló görbéket. Így hamarosan olcsóbb lenne a bankok számára a bankközi piacról történő forrásbevonás, bár ahogy az a cikkünk későbbi részéből kiderül, májusban az állandó termékeknél nem történt lényeges változás, ám több banknál megjelentek akár 8 százaléknál is magasabb kamatot ígérő akciós termékek, melyek ismét megdobhatják az átlagos évesített kamatlábakat az MNB statisztikájában. (Ezzel szemben a 3 havi BUBOR mértéke egyelőre inkább stagnálást mutatott az elmúlt napokban, hiszen június 12-én 7,21 százalék volt, ami 2 bázisponttal magasabb a május havi záróértéknél: 7,19 százaléknál.)

Változatlan kamatok a bankoknál

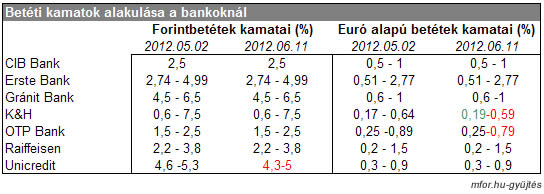

A jegybank áprilisi adatai után megvizsgáltuk, hogy májusban mi történt a piacon a rendszeresen vizsgált termékek körében, vagyis a nem akciós, fix kamatozású, éves lekötött betéteknél a CIB, Erste, Gránit Bank, K&H, OTP, Raiffeisen és Unicredit bankoknál. Ahogy az az alábbi táblázatunkból is kiderült, érdemi, jelentős változást nem eszközöltek az elmúlt egy hónapban. Egyedül az Unicredit döntött úgy, hogy a forint alapú betéténél 0,3 százalékponttal mérsékli az elérhető kamatot: így a korábbi 4,6-5,3 százalékos tartomány 4,3-5 százalék közöttire módosult. Szintén történt pár bázispontos csökkentés a K&H és az OTP euróalapú betéteinél.

Ahogy azt fentebb már említettük, több kereskedelmi bank is új terméket dobott a piacra. A kimagaslónak számító kamatokkal egyértelműen az új betéteseket célozzák meg. A K&H olimpiai betétével 8,88 százalékos, az OTP-nél 6,25-7 százalékos, az Unicreditnél pedig 8,81 százalékos kamat érhető el. A Raiffeisen viszont kilóg a sorból, hiszen elsősorban az euróalapú betétek állományát kívánja növelni az új pénzeszközre ígért 3-3,5 százalékos kamatával.

Az új ajánlatok sem túl kecsegtetőek

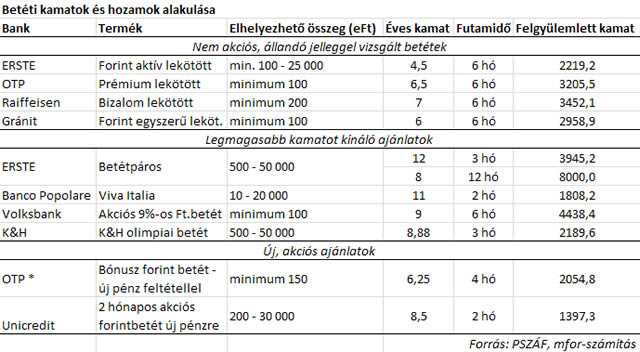

Az mfor.hu összehasonlított néhány terméket is egymással, melynek során arra kerestük a választ, hogy amennyiben 100 ezer forintot szeretnénk elhelyezni, vajon hol járnánk a legjobban. Ezt először megnéztük a rendszeresen vizsgált termékeinkre is, majd a PSZÁF adatai alapján a legmagasabb hozamot ígérő termékeknél is elvégeztük a számítást, legvégül pedig az újnak számító, akciós ajánlatokat is megnéztük, melyekkel a bankok az új forrás bevonását célozzák meg.

Fontos azonban megjegyezni, hogy bár több esetben is 100 ezer forintnál magasabb a minimálisan elhelyezhető összeg nagysága, mi egységesen 100 ezer forintra vetítettük a hozamokat, így azokat tüntettük fel a táblázatunkban is.

Kalkulációnk eredményeként azt kaptuk, hogy a legjobb ajánlatot az Erste kínálja az ügyfeleknek, 3 hónapra ugyanis közel 4000 forintos kamatot kaphatunk a befizetett pénzünk után, bár azt meg kell jegyezni, hogy minimum 500 ezer forint helyezhető el ebben a betéti konstrukcióban. A két vizsgált új termék közül egyértelműen az Unicredit ajánlata tűnik vonzóbbnak, bár ha ezt összevetjük más, a táblázatban szereplő termékekkel, akkor kiderül, hogy hasonló futamirődre van sokkal jobb ajánlat is a piacon, hiszen a Banco Popolare Viva Italia ajánlata - mely közel 1800 forintot ad két hónapra - az új pénz bevonására irányuló OTP és Unicredit ajánlatánál is előnyösebb a végeredményt tekintve egy magánszemély számára, hiszen utóbbi szintén két hónapos futamidőre 1300 forintos hozamot ígér az ügyfeleknek.

Székely Sarolta

mfor.hu