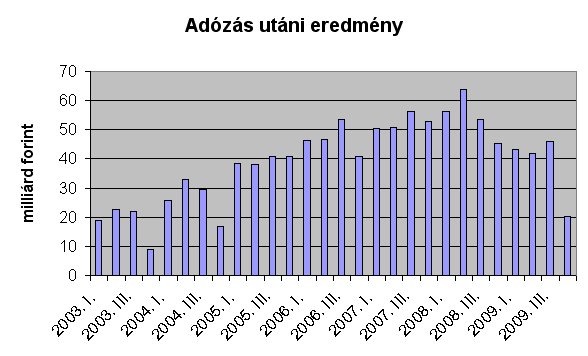

Nagyjából 20 milliárd forintnyi profit hiányzott még az OTP-nek ahhoz, hogy teljesüljön a menedzsment 150 milliárdos célja 2009-re, és "meglepetésre" sikerült is 20,4 milliárdos adózott eredményt hozni a negyedik negyedévben. Az éves nyereség így 150,3 milliárd forint lett, azaz tavaly ilyenkor szinte pontosan sikerült belőni.

A negyedik negyedéves profit elsőre kevésnek tűnhet, hiszen az előző negyedévekben rendre 40 milliárd feletti nyereséget hozott a bank, azonban már a harmadik negyedév végén kijelentette Bencsik László, az OTP pénzügyi vezérigazgató-helyettese, hogy az év utolsó három hónapjában a szokottnál nagyobb céltartalékképzés várható. Ez részben annak is volt köszönhető, hogy az első három negyedévben a vártnál talán jobban teljesített a bank, így csak egy ugrásra volt az a bűvös 150 milliárd.

A céltartalékolás meg is ugrott rendesen: a harmadik negyedéves 66,6 milliárd forint után 79,8 milliárd forintot tartalékolt az OTP, ami elmaradt a Concorde várakozásaitól. Az elemzők ugyanis még ennél is magasabb, 85,1 milliárd forintos tartalékolásra készültek. Nagyjából ebből adódik az eltérés a profitban is: a Concorde szakemberei által várt 14,7 milliárdot nagyjából azzal a mínusz 5 milliárdnyi tartalékolással sikerült túlteljesíteni.

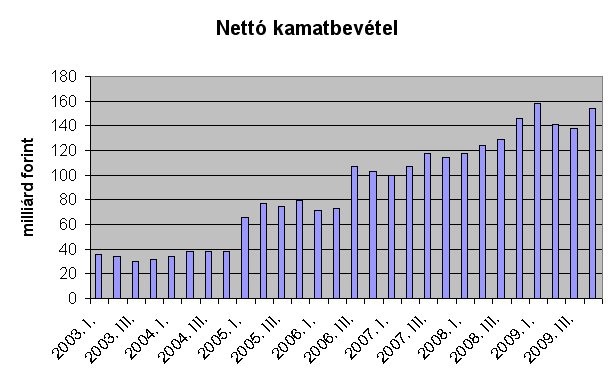

További jó hír, hogy a nettó kamatbevételek is emelkedtek 12 százalékkal a harmadik negyedévhez képest, így 153,8 milliárd forintot tettek ki.

A kiadások során feltűnő viszont a működési kiadások 15 százalékos emelkedése, azonban ez könnyen lehet egyszeri, év végi tételek (például dolgozói jutalmak) hatása, hiszen 2008 negyedik negyedévében is ugyanilyen szinten volt.

Az ügyfélhitelek állománya szinte hajszálra megegyezett a harmadik negyedév végén tapasztalttal, az év végén 6844 milliárd forintnyi hitele volt kihelyezve a banknak. A hitelek értékvesztése viszont 18 százalékkal emelkedett a harmadik negyedévhez képest, és megközelítette az 500 milliárd forintot, ami jól jelzi a portfólió romlását. Ennél is mellbevágóbb, ha év/év alapon nézzük, ahol 83 százalékkal nőtt az értékvesztés.

A betétállomány a negyedik negyedévben 2 százalékkal nőtt, éves szinten pedig 8 százalékkal bővült, az év végén 5645,9 milliárd forintot "parkoltattunk" az OTP-nél. A hitel/betét arány tovább csökkent: a harmadik negyedév végén tapasztalt 125 százalékról az év végére 121 százalékra jött vissza.

A bank tőkemegfelelési mutatója tovább javult: az év végére elérte a 17,5 százalékot, míg a Tier1 ráta 13,8 százalékra emelkedett a negyedik negyedév végére.

Esett már szó a romló portfólióról, akkor lássuk a számokat, melyeket szintén érdeklődve vártak a befektetők: csoportszinten a 90 napon túli késedelmes hitelek aránya a harmadik negyedév végén tapasztalt 8,9 százalékról 9,8 százalékra emelkedett, ami azt jelzi, hogy durván romlott tovább a portfólió a negyedik negyedévben is, de a növekedés üteme lassult.

A bank hazai tevékenysége 39,2 milliárdos profitot termelt 2009 utolsó negyedévében, ez 37 százalékkal maradt el a harmadik negyedév 62 milliárdos nyereségétől. A három hónapnál hosszabb késedelembe esők aránya hazánkban 7,4 százalékra emelkedett az előző negyedév végi 6,8 százalékról.

A bolgár DSK-csoport 7,3 milliárdos profitot hozott a konyhára a tavalyi év utolsó három hónapjában, ez 31 százalékos emelkedést jelentett a harmadik negyedéves 5,6 milliárd forinthoz képest. A késedelmes hitelek aránya Bulgáriában csökkent: 7,9 százalékról 7 százalékra.

Az orosz leány 1,7 milliárdos nyeresége elenyészőnek számít az OTP-csoporton belül, az országban 13,8 százalékról 12,4 százalékra csökkent a késedelmesen fizetők aránya. A talán legnagyobb figyelemmel kísért ukrán leánycég 14,4 milliárd forintos veszteséggel járult hozzá a teljes csoport eredményéhez, a 90 napon túli késedelmek aránya pedig 19,4 százalékról 22,3 százalékra emelkedett. Jelentős, 7,9 milliárdos veszteség volt még a szerb leányvállalatnál, ahol a késedelmes hitelek aránya az év végén már 33,7 százalék volt.

Beke Károly

Menedzsment Fórum