Az elmúlt hónapokban többször írtunk nagy ipari telkek magyarországi eladásáról és már akkor jeleztük: idén szinte biztos, hogy az ezekre felépítendő raktárak ellopják a show-t az irodák és az üzletközpontok elől. Az intézményi ingatlanbefektetések felpörögtek, a friss adatok szerint az első félévben 10 százalékkal nagyobb értékben zajlottak le, mint 2020 azonos időszakában, miközben több környező országban stagnált ez a mutató.

A nagy nemzetközi ingatlantanácsadó cégek egymás után teszik közzé összegzéseiket és előrejelzéseiket. Ezek optimizmust sugallnak a befektetői oldalon és többen is úgy vélik, hogy a teljes évet nézve akár harmadával is több lehet az elköltött összeg, mint tavaly. Ez persze még mindig jócskán elmarad majd a 2018-2019-es évekétől, amikor bőven meghaladta a 1,5 milliárd eurót.

Bár a pandémia második és harmadik hulláma miatt az év elején inkább kivárt a befektetési piac, a második negyedévben ugyanakkor 2020-hoz képest globális viszonylatban duplájára nőtt az ingatlanpiaci befektetési volumen. Számos ország felülmúlta a várakozásokat: az Egyesült Államok és az ázsiai, valamint a csendes-óceáni térség országai a második negyedévben elérték a pandémia előtti szinteket negyedéves szinten. Az erős növekedés főként azon országokra és régiókra jellemző, ahol sikeresnek bizonyultak az oltási programok, és ennek köszönhetően enyhültek (vagy teljes mértékben megszűntek) az utazási korlátozások. Ebből adódóan a kontinentális Európában lassabb a fellendülés: a kontinens a második félév végén érheti el a járvány előtti szintet – vázolta tapasztalatait a CBRE.

Az európai piacok eltérő képet mutatnak: míg az Egyesült Királyság az észak-amerikai régióhoz hasonlóan a járvány előtti szinthez közelít, az északi országok jobban teljesítenek a dél-európaiakhoz képest, Nyugat-Európában pedig Németország mutatott erős fellendülést, amit a német befektetők belföld felé fordulása okozott. Ezzel szemben a közép-európai piac talpra állása egyelőre lassú: az első félévben 4,1 milliárd euró volt a befektetési volumen a térségben, ami 33 százalékos visszaesést jelent az előző évhez képest.

Az európai piacok közötti eltérés régiós viszonylatban is megfigyelhető, mivel a határon átívelő tőkemozgás az utazási korlátozások miatt még mindig korlátozott, ami kedvezőtlenül hatott azon piacokra, ahol nagyobb a kitettség a nemzetközi befektetésekkel kapcsolatban (például Románia és Lengyelország). Ezzel szemben a cseh és magyar piac jobban támaszkodhatott a belföldi tőkére, így Magyarország 550 millió eurós befektetési volumennel 10 százalékos növekedést ért el 2020 első félévéhez képest.

A CBRE számítása szerint a magyar piacon a befektetési forgalom szeptemberre átlépheti a 700 millió eurós határt. A folyamatban lévő tranzakciók alapján 2021 végére a magyarországi befektetési volumen szintje elérheti az 1,2-1,3 milliárd eurót, ami 25-30 százalékos növekedést jelent év/év alapon.

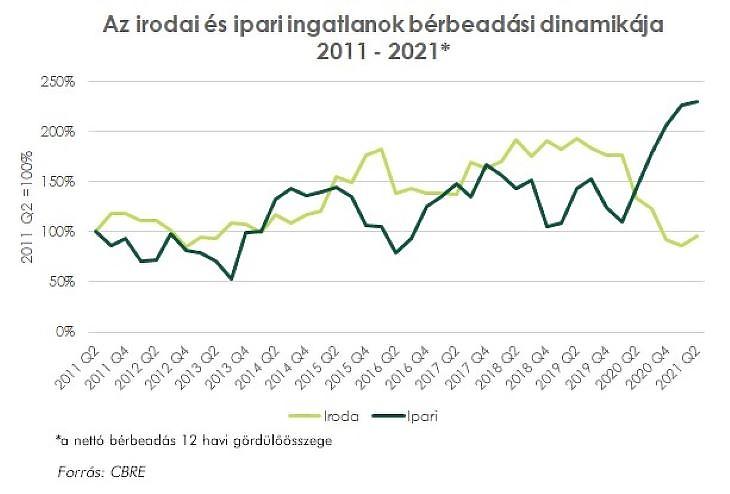

A világon mindenhol nő az ipari ingatlanok iránti befektetési kereslet, de itthon – az ügynökségek egybehangzó értékelése szerint - egyelőre az irodavásárlások uralják a forgalmat. Ez azért érdekes megállapítás, mert a külső szemlélő egyelőre értetlenül áll az előtt, hogy miért kell egy befektetőnek irodaház, ha a dolgozók jelentős része ritka vendég ott és egyébként is: nagyon lelassultak az iroda-beruházások.

Nyilvánvalóan itt is differenciáltan kell nézni a piacot. A befektetők továbbra is akkor tesznek pénzt egy irodaházba vagy egy egész irodaház-portfólióba, ha jó helyen, jó műszaki adottságú házakról van szó és hosszú távra szerződött bérlőkkel magas arányban van kiadva az ingatlan. Lehetnek olyan megfontolások is, hogy funkcióváltásra készülve vesznek meg egy ingatlant. Van is példa erre Budapesten: a WING ingatlanfejlesztő egy elaggott belvárosi irodaházból alsóközép kategóriás hotelt varázsolt.

A beruházások lelassulására azonban érdemes visszatérni, ez ugyanis feltétlenül az óvatosság, már-már a bizonytalanság jele. Szinte alig jelentettek be új fejlesztést a budapesti irodapiacon az elmúlt hónapokban, a második negyedévben csak 20 ezer négyzetméternyi területet adtak át, jövő év végéig elvileg 350 ezer négyzetméternyi terület ömlik a piacra, várhatóan növelve a kihasználatlanságot. Ez a mutató már negyedik negyedéve felfelé kúszik, most 10 százalékon áll, ami még nem veszélyes, de ha mondjuk 6-8 hónap múlva átlépi a 13-14 százalékot, akkor megállíthatatlan lehet a zuhanás. Márpedig egy befektető évekre előre gondolkodik, amibe természetesen beleférnek a rövid hullámvölgyek, de a tartósak nem.

Jó hír viszont, hogy szinte az egész világon aranykorát éli az ipari ingatlan. Térségünket nézve Csehországban és Lengyelországban az utóbbi években már a teljes forgalom 25-30 százalékát teszik ki az ezekkel kapcsolatos befektetések. Itt jobbára ipari célú fejlesztésekhez szükséges telkekről kell beszélni, de volt már, hogy felépítmények is gazdát cseréltek.

Nálunk ez az arány kevesebb, mint 10 százalék, leginkább az alacsony eladási hajlandóság és az elmúlt években az új fejlesztések hiánya miatt. A CBRE felmérése alapján a befektetői igény igen magas: 2020-ban a magyarországi befektetők 36 százaléka részesítette előnyben az ipari ingatlanokat, és az idei évben is 26 százalékuk fektetne ipari ingatlanba (a visszaesés a szűkös kínálatnak tudható be).

A VLK Cresa magyar tanácsadó az M0 körgyűrű mentén érzékelt jelentős aktivitást. Szakértői szerint várhatók újabb telek tranzakciók, különösen az út keleti övezetében, nem messze a Liszt Ferenc Nemzetközi Repülőtértől, illetve egyes autópálya csomópontoktól. Érdemleges fejlemény, hogy az eddig kevéssé szerepelt Maglód is felkerült az ipari ingatlanok térképre, ott a Futureal alakít ki hatalmas logisztikai központot.

Az ipari ingatlanokkal kapcsolatos érdeklődést hűen tükrözik az árazással kapcsolatos visszajelzések is, mivel az elérhető eszközök hiányából adódóan az esetleges vevők nem számolnak kedvezménnyel a pandémiát megelőző időszakhoz viszonyítva, sőt, a CBRE által megkérdezettek 31 százaléka kínálati áron felül is hajlandó vásárolni. Ezzel szemben az irodai ingatlanok kapcsán 55 százalék tárgyalna kedvezményről, és 45 százalék vásárolna kínálati áron. A kedvezmények iránti igény a kiskereskedelem területén a legerősebb: a befektetők mindössze 15 százaléka hajlandó kínálati áron vásárolni, míg további 15 százalékuk legalább 30 százalékos kedvezménnyel fektetne be.

Surranópályán halad a hotelpiac

Magyarországon egyelőre nem várható, hogy a bedőlőfélben lévő hotelek nagy számban kerülnek más kezekbe, de az érdeklődés folyamatosan növekszik a befeketetői oldalon. Nagyon sok függ a járvány 4. hullámának intenzitásától és attól, hogy a kormány meghosszabbítja-e a banki moratóriumot, amit elég sok tulajdonos vagy üzemeltető kihasznált. Nagy nemzetközi láncok azonban nem nagyon kerülhetnek bajba, veszteséget azért sem termelnek, mert többet is éppen felújítanak. Budapesten a legrosszabb a helyzet, itt lehetnek 2022 tavaszán-nyarán kényszereladások.

A globális térben óriási növekedést mértek az első félévet nézve: 26 milliárd euró értékben adtak-vettek szállodákat, ez 66 százalékos növekedés 2020 első hat hónapjához képest – jelentette a Jones Lang LaSalle (JLL) nemzetközi ügynökség. Az Egyesült Államok vitte a prímet, az összeg mintegy 70 százalékával, de mivel Európában továbbra is aktívak a közel-keleti és ázsiai befektetők, itt is voltak jelentős tranzakciók. Az öreg kontinens lemaradása mögött egyértelműen az áll, hogy a hotelpiacon vezető nagy országokban rosszabb volt az átoltottsági mutató, jóval kevesebb turista mozgott, vagyis a turizmus nem termelt elegendő bevételt a hotelek zömének, így azok továbbra sem voltak elég vonzóak.