Folyamatosan emelkedtek idén az ingatlanárak, nemcsak a fővárosban, de a nagyobb vidéki városokban is, sőt a falusi csok indulása jelentős árfelhajtó hatással volt a kisebb települések áraira is. Nem csoda, hogy aki teheti, kihasználja a családtámogatási lehetőségeket, legyen szó akár a 10 millió forintos babaváró hitelről vagy a csok- és falusi csok-támogatásokról és a melléjük felvehető hitelről.

Ahogy azt a Bank360 hitelszakértői korábban már kiszámolták, akár 35 millió forint feletti összeget is felhasználhatunk lakáscélra, ha minden lehetőséget kihasználunk, ráadásul több gyermek esetén még át is vállalja az állam a tartozásunk egy részét a babavárón és a jelzáloghitel elengedésen keresztül.

A kedvezmények közül talán sokak számára az akár 15 millió forintnyi csok-hitel lehet a legszimpatikusabb, hiszen a kamatozása jelenleg a legkedvezőbb a hitelpiacon: nem lehet több, mint 3 százalék, ráadásul az akár 25 éves futamidő alatt fix a kamatozás.

Csak összehasonlításképpen: a piacon elérhető hasonló hitelekkel szemben a csok-hitel több mint 4 millió forinttal kedvezőbb a teljes visszafizetendő összegre vetítve - derül ki a Bank360 csok-kalkulátorának számításaiból, amely több, hazai pénzintézetnél elérhető csok-hitelt hasonlít össze.

Akik elesnek a lehetőségtől

Ekkora kedvezményért természetesen nem kevés feltételnek kell megfelelnünk. Kezdjük egyből azzal például, hogy csak a csok-támogatás mellé vehetjük fel a hitelt, és azt is csak akkor, ha legalább két gyermeket vállalunk, a 15 millió forinthoz pedig hármat - összegezte lapunk kérésére Veres Patrik, a Bank360 szakértője, aki hozzátette: a családalapítási kritériumokon túl ingatlannal kapcsolatos és hitelbírálati feltételeket is állítanak a bankok. Azaz ahhoz, hogy felvehessük a kölcsönt, hitelképesnek kell lennünk, csak úgy, mint bármely más piaci hitel esetében.

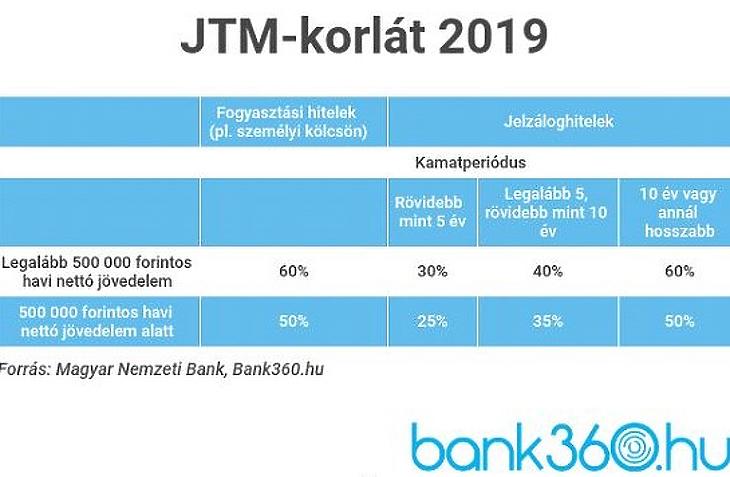

Mit jelent ez a gyakorlatban? Nagyban meghatározza majd a hitelképességünket, hogy mekkora a jövedelmünk, hiszen a bankoknak a csok-hitel kapcsán is számolniuk kell a JTM-mel, azaz a jövedelemarányos törlesztési mutatóval. Ez határozza meg, hogy a havi igazolt nettó jövedelmünk mekkora részét fordíthatjuk hiteltörlesztésre, bankonként pedig eltérő, hogy a JTM-rendeletben foglaltakhoz képest mennyivel szigorúbb a pénzintézet. A jelenlegi JTM-rendelet az alábbi korlátokat határozta meg a bankoknak:

A fenti táblázatból kiderül: a csok-hitel esetében a jövedelmünk 50 vagy 60 százalékáig “érhet” a törlesztőrészlet. De mennyit jelent ez forintban? A Bank360 kalkulációi szerint a 20 évre felvett 15 milliós hitel törlesztőrészlete 83 190 forint. Ahhoz tehát, hogy a jövedelmi feltételeknek megfeleljünk, legalább 166 380 forintos igazolt havi nettó fizetésre van szükség. Ekkor pedig azt feltételezzük, hogy egy megengedőbb bankkal van dolgunk, ugyanakkor a Bank360 elárulta: több pénzintézet is szigorúbban jár el a hitelbírálat során, akár 30-40 százalékos korlátot is húzhatnak.

Mit tehetünk, ha nem elég a jövedelmünk? A Bank360 szerint több lehetőségünk is van. Például felkereshetünk olyan pénzintézetet, amely kevésbé szigorú a hitelbírálat során. Kitolhatjuk a futamidőt is: 20 helyett 25 évet választva a szakportál kalkulációi szerint már csak 71 132 forint a havi törlesztőrészlet, azaz a leglazább pénzintézetnél 142 264 forintos jövedelemmel is jók vagyunk.

Fontos viszont, hogy a hosszabb futamidő drágább kölcsönt is jelent, hiszen tovább fizetünk kamatot a banknak. A fenti eset a plusz 5 év miatt nagyjából 1,3 millió forint extra kiadást jelent nekünk.

A csokot ugyanakkor az egyedülálló szülők mellett az élettársi és házastársi viszonyban élők is felvehetik. Így nem kizárólag egy igénylő jövedelmét vizsgálja a bank, hanem a párunkkal együtt kerülünk a bank vizslató szemei elé. Azaz kettőnk közös jövedelméhez képest állapítják meg a JTM-korlátot, tehát két fizetésből kell elérnünk a 166 380 forintot.

Nem mindegy, melyik bankot választjuk

Bár a bankok ajánlatai elsőre megegyezőnek tűnhetnek, százezer forintos különbségek vannak, ami döntő lehet, ha csak problémásan jön ki anyagilag a hónap vége. A hitelfelvételnek ugyanis jelentős költségei vannak, amelyek akár meghaladhatják a százezer forintot is. Viszont a bankok időszakosan eltekinthetnek az induló költségektől az akció keretein belül, sőt, akár kedvezményes vagy teljesen ingyenes előtörlesztést is kínálhatnak, ami még versenyképesebbé teszi az ajánlatot. Ahhoz pedig, hogy mindezek alapján a számunkra legkedvezőbb kölcsönt vehessük fel, mindenképpen jól jön egy részletes csok-hitelkalkulátor.