Amikor mindenki egyetért, akkor vannak a legfurcsább bemondások

Piaci konszenzusok esetén vannak a legnagyobb mondások, melyek mementóként beleégnek hosszú időre a memóriánkba. Ilyen volt, amikor a 2009-11-es válság hatására az OTP részvények árfolyama 1 500 forint alá esett, és annyira erős volt a félelem a teljes összeomlástól, hogy az OTP-re többen kikiáltották az 1 000 forint alatti célárat - noha tudni lehetett, hogy technikai eladások miatt már az 1 500 forintos szint is extrém olcsónak volt mondható. Nem sokkal később fordult is az árfolyam, és a legrosszabb heteknek, hónapoknak búcsút is intettünk a tőzsdén.

Meggyőződésem, hogy hasonló blődségnek lehetünk tanúi akkor, amikor egy „sztár” közgazdász megjósolja, hogy a forint hatalmas gyengülés előtt áll, és akár még ki is léphetünk az EU-ból. Erre a bemondásra is emlékezni fogunk, biztos vagyok benne. Nem zárom ki, hogy lehet 350-nél is feljebb az EUR/HUF árfolyam, de úgy gondolom, nagyobb valószínűséggel látjuk előbb a 320-at, mint a 360-at.

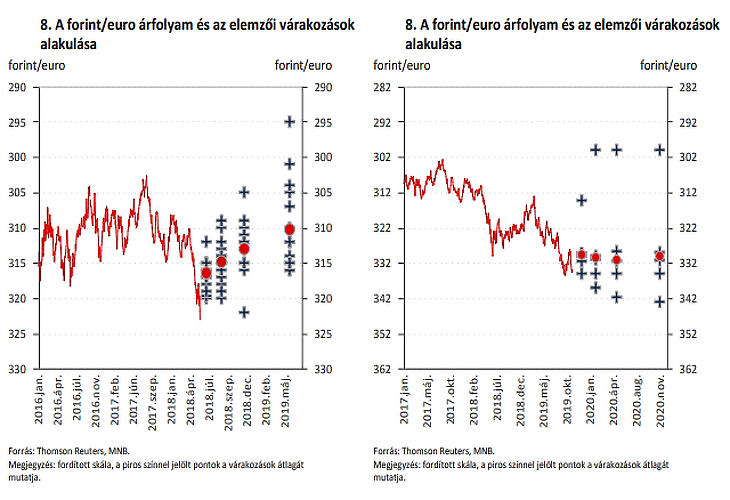

A címben feltett kérdés önmagát válaszolja meg - de nézzünk egy kicsit a grafikon mögött húzódó erőkre, és értsük meg, hogy a flow-k és a várakozások hogyan változtak az elmúlt 2 évben.

A külföld után a belföldi intézmények is elkezdték shortolni a forintot

Ami talán állandónak volt mondható az elmúlt években, hogy noha az MNB sosem deklarált árfolyamcélt kommunikációjában (sőt, épp ellenkezőleg: mindig azt kommunikálta, hogy nincs árfolyamcélja), a monetáris politikában végrehajtott lépései mindig és szignifikánsan a gyengébb forint irányába mutattak.

Három nagy piaci csoport van hatással az árfolyamra. Ha elfogadjuk, hogy az állam nem aktív és tudatos szereplője a forint piacának, akkor marad a „külföld” és a „belföld”.

A külföld nagyon hamar elkönyvelte, hogy az MNB gyengébb forintot akar, noha hivatalosan nincs árfolyamcélja. A célon lévő inflációhoz képest extra laza kamatpolitika, azaz az inflációs cél teljesülése mellett felerősödő gazdaságélénkítő monetáris politika mögé bújtatott gyengeforint-politika egyértelmű jelzés volt nekik. A külföld rövid távon megtanulta, hogy a forintot úgynevezett „funding” devizának használja.

Ha az MNB rendszeresen kiadott, a gazdasági és pénzügyi folyamatokat bemutató ábrakészletét visszanézzük az elmúlt évekre, azt látjuk: a külföldiek kezében lévő forint short állomány lassan, de folyamatosan (kisebb korrekciókkal tarkítva) növekszik.

Fontos látni azonban, hogy a „belföld” forinttal kapcsolatos várakozásai az elmúlt 12-18 hónapban jelentősen megváltoztak. Míg 2018 tavaszán/nyarán az akkori aktuális árfolyamnál erősebb forintot vártak az elemzők év végére és 2019 Q1-re, addig mostanra ez a várakozás megfordult. Mára az elemzők konszenzusosan kommunikálják a mainál gyengébb forint várakozásaikat.

Azt is mondhatnánk, hogy a „belföld” végre elfogadta, amit az MNB évek óta akar.

Ha a „belföld” kategóriát tovább bontjuk lakosságra, vállalati/intézményi szektorra, akkor érdekes ellentmondást fedezhetünk fel. A „belföld” sem egységes a forint jövőjét illetően.

A lakossági papírok jelentősen magasabb kamat/hozam szintje arról árulkodik, hogy az MNB-ben, ÁKK-ban pontosan tudják, hogy ilyen magas infláció mellett milyen kamatprémium mellett vehető rá a lakosság, hogy forintban takarítson meg, illetve el se gondolkozzon azon, hogy elhagyja a forintot, amivel természetes forint shortokat nyitna. Azaz a belföldi szereplők egyik természetes nagy csoportja, a lakosság, biztosan forint long pozícióban van.

A csökkenő mértékben, de még mindig szufficites külkereskedelmi és folyó fizetési mérleg nagyon hosszú idő óta fejti ki lassú, de folyamatos forinterősítő hatását, azaz az exportban-importban érdekelt cégek folyamatos devizaeladásban vannak a forint mellett.

Ezért ahol igazán nagy változás történhetett az elemzői várakozások változása mellett, az az intézményi befektetői kör, ahol biztosan nagy tőkeáttétellel is további forintgyengülésre nyitott pozíciók lehetnek.

Lehet még ennél is jobban shortolni a forintot? Aligha

Ha elfogadjuk azt a feltevést, hogy az MNB nem fogja engedni a hazai lakossági megtakarításokat forintból más devizákba átáramolni, akkor kimondhatjuk, hogy mind a hazai intézmények, mind a külföldiek olyan jelentős forint short pozíciókat építettek már fel, hogy a forint short-állomány további nagymértékű növekedése nem várható. Illetve ha nőnek is tovább ezek az állományok, egyre gyakrabban láthatunk majd a konszenzusos trenddel szemben pár nap alatt lefutó hatalmas (több százalékos) erősödési korrekciókat. Véleményem szerint ennek vagyunk tanúi az elmúlt 2-4 hétben is lezajló pár napos erősödéseknél. Most a héten sokan beleadtak a forintba az inflációs adat előtt, az rosszabb lett a vártnál, majd kis tétovázás után ismét erősödni tudott a forint. Ez egy nagyon erős, a forint mellett szóló „price action” (rossz hír ellenére ellentétes irányú) árfolyammozgás.

Ezek a tények önmagukban még nem változtatnak a jövőképen. Röviden kb. arra gondolhatnak az elemzők a gyengébb forintról szóló előrejelzéseikben, hogy a mostantól visszaeső gazdasági konjunktúra, a lassuló GDP-növekedés egy tovább lazító MNB-t és akár ettől függetlenül is egy gyengülő devizát vetítenek előre. Van olyan hüvelykujj-szabály, amely úgy szól: erős gazdaság - erős deviza, gyenge gazdaság - gyenge deviza. Ez egy érthető logika, és nehéz is belekötni. De az elemzők várakozásaik alakításában csak fundamentális tényezőket vesznek figyelembe.

Amikor azonban azt várjuk, hogy 335-ről ilyen pozícionáltság mellett ceteris paribus tovább gyengül a forint a fenti okok eredőjeként (ráadásul a mai érzetünk szerint extrém szintekre), akkor figyelmen kívül hagyjuk azt a tényt, hogy a forintot meghatározó két legnagyobb szereplő, a külföld és a hazai intézményi kör bődületes forint short állománnyal rendelkezik már most is. Azaz jóval előrébb hozták forint shortjaik megnyitását, mint ahogy azt a gazdasági ciklus a hátunk mögött indokolta volna.

Ha tényleg fordulat jön a dollár-árfolyamban, az mindent boríthat

Az MNB-ben biztos tisztában vannak ezekkel a folyamatokkal, és készek arra, hogy kamat oldalon, vagy akár más nyílt piaci műveletben beavatkozzanak a cél érdekében.

Akik már régóta ott vagyunk piacon, tudjuk, hogy alapállapot az, hogy a piaci erők kikezdik a monetáris hatóságokat, tesztelik azokat. A válság hatására a piacokra belépő aktív jegybankok erejét nem megkérdőjelezve a piaci erők együtt mentek a jegybanki célokkal, zömében azok hitelessége miatt is.

Az első igazi meglepetés a kontinensen, hogy az ismét mennyiségi lazításba kezdő Európai Központi Bank nem tudott érdemi eurógyengülést kiváltani már. A szer hatása csökken. Ma a dollár erősödő trendjében legalább annyira konszenzus van (további „price action” nélkül), mint a forint gyengülésében, és soha egyetlen szó sem esik arról, hogy mit okoz az EU/USA relációban meglévő és nem csökkenő kereskedelmi szufficit/deficit, hogy az USA-ban ikerdeficit van, és hogy a 11 éve tartó és ezzel a leghosszabb részvénypiaci bull trend innen biztosan nem tovább fog gyorsulni. Persze az EU-nak is megvannak a maga problémái, mind politikai, mind strukturális, mind növekedési szempontból, ami a fenti tényezők ellenére segíti elhúzni az erős dollár trendjét.

Hogy jön a forinthoz a dollár, hogyan simult bele eddig a jegybanki cél a világ főbb trendjeibe?

A dollár erősödő trendje alapvetően nyomta az elmúlt években a feltörekvő devizákat. Egy olyan kis ország, mint Magyarország, mely ráadásul extrém mértékben levágta a külföldieknek fizetett kamatprémiumot, biztosan számíthatott devizájának gyengülő trendjére. A kamat így meghatározó volt.

Ami egy nagy kérdőjel, hogy mi lesz a dollárral a következő negyedévekben. A dollár erősödő trendjének hullámmozgásai és a trend alapvető technikai törvényszerűségei sokkal inkább jeleznek előre jelentős dollárgyengülést, trendfordulót, mint további erősödést.

Egy váratlan, a várakozásokkal szembeni dollárgyengülés alapvetően hozhat új trendeket a feltörekvő devizák mozgásában. Ez nincs semmilyen szinten beárazva, és nincs a várakozások között sem. Nyilván ezek egymásból is következnek.

Azonban a semmiből esetlegesen ránk eső új, gyengülő trend a dollárnál alapvetően hozhat ellenszelet az MNB szándékaival szemben, és kezdheti megkérdőjelezni az MNB céljait, nyílhatnak az MNB céljaival szembeni pozíciók a külföldnél.

Ha egy jelentős EURUSD trendforduló kezdeti fázisának vagyunk a tanúi, és egy jelentős és hosszú dollárgyengülési trend legelején vagyunk, akkor olyan idők jönnek, hogy a kamatkülönbözet egy fabatkát sem fog érni egy deviza jegybanki irányításában. Praktikusan, ha egy -0,5% kamatú deviza (EUR) jelentősen tud erősödni GDP-növekedés nélkül egy jóval magasabb kamatú devizával szemben, akkor miért maradna gyenge a forint, vagy miért gyengülne tovább?

Ami eddig a háttérben segítette az MNB-t céljai elérésében, jelentősen új helyzetet teremthet.

Kíváncsian várom a fejleményeket és inkább minden új forintgyengülési hullám után vennék forintot, mint fordítva.