Nem harsányan, hanem a színfalak mögött igyekeznek erősen befolyásolni a piaci környezetet a legnagyobb hazai ingatlanfejlesztők, illetve az ingatlanos és építőipari szektor más szereplői. Évek óta teszik ezt, de a legutóbbi, áprilisi ülésükről május végén közzétett részletek azt jelzik, hogy jóval több a bajuk a kormánnyal és a Magyar Nemzeti Bankkal (MNB), mint korábban.

Fotó: Cordia

A jegybank pár éve hozta létre az úgynevezett Lakás- és Ingatlanpiaci Tanácsadó Testületet (LITT), amelyben a kormányzat, az MNB, az ingatlanos és építőipari szakma vezető képviselői rendszeresen egyeztetnek az ingatlanpiac összes részterületéről. Ezekről a találkozókról a jegybank rövid összefoglalót készít, amit kitesz a honlapjára is. A legutóbbi, 2024. áprilisi ülésen a lakáspiac aktuális helyzetét és folyamatait vitatták meg, ennek részleteit olvasva leltünk igen érdekes és sokatmondó megállapításokra, amit nyugodtan nevezhetünk követeléseknek is.

A kritikus hangvétel rögtön az elején érzékelhető volt, gyakorlatilag az MNB és a kormány szemére vetették, hogy sem a kínálat, sem a kereslet nem tud igazán megélénkülni, mert szerintük hiányzik több feltétel is, márpedig ezeket a feltételeket ez a két szereplő teremtheti meg vagy módosíthatja és senki más.

Öt százalékos áfa

Az elmúlt években az ingatlanfejlesztők rendre örömmel vették, hogy a kormány úgy-ahogy, de mindig adott valami lökést az új lakások piacának a kedvezményes, öt százalékos áfa bevezetésével. Csakhogy: volt, hogy visszavonta, majd újból bevezette. A lényeg, hogy hosszú évekig gyakorlatilag bizonytalanságban tartotta az ingatlanfejlesztőket, nem lehetett tervezni. Pár hete, nyilván nem véletlen időzítéssel, a választási kampány elején közölte, hogy két évvel (2026 végéig) megint kitolja azt az időt, amíg megszerezhető az építési engedély, s így 2030 december 31-ig érvényesíthető az öt százalékos áfa.

Nyugat-Európa sok országában nem kettő vagy négy, de legalább 10 vagy még több évre szoktak szabályokat megalkotni. Vélhetően ezt szem előtt tartva most a hazai beruházók határozatlan ideig érvényes hosszabbítást kértek a kormánytól. Érdekeiket azért is védik, mert egy-egy több száz lakásos projekt általában több ütemben készül el és legalább 6-8 évig tart, sokszor egy évtizedig is, így a két évekre érvényes módosítások csak rövid ideig adnak kedvezményt.

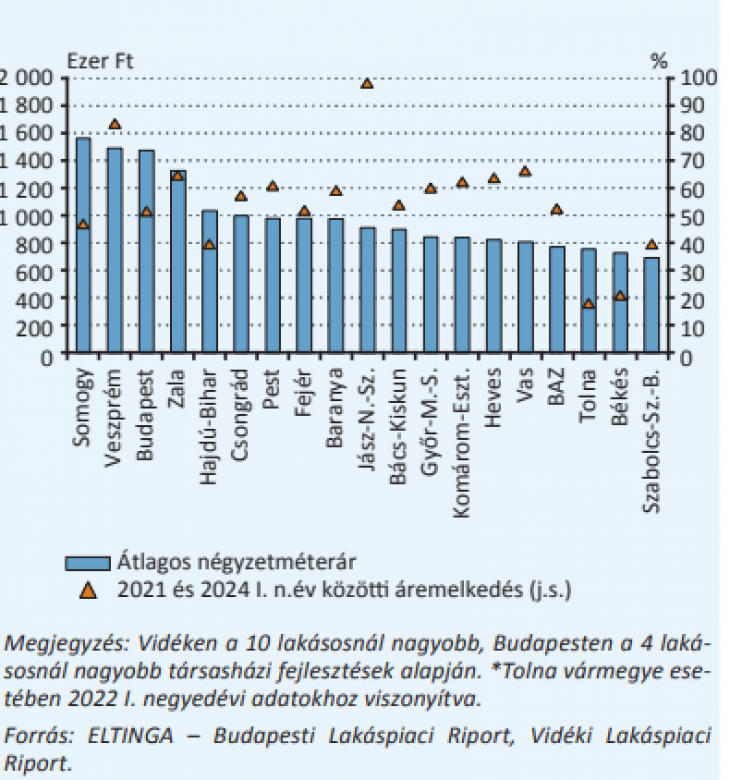

Ugyancsak hátrányos számukra, hogy az általuk kiszemelt építési telkek tulajdonosai, akik szintén figyelik a szabályozási környezetet, visszatartják az értékesítést, hogy magasabb árat kérhessenek. Eddig, a kétévenkénti hosszabbítgatások során az a gyakorlat alakult ki, hogy a telektulajdonosok a határidő közeledésére hivatkozva érdemben emelni kezdték a telekárakat, Budapesten négyzetméterenként már a 200 ezer forintos árakkal is lehet találkozni, ami végső soron az új lakások áremelkedésében csapódik le.

Kínálati fékek

Egyes szakértők szerint 2024-ben mintegy 6 ezer új lakás értékesítése várható Budapesten, ez negyedével kevesebb a korábbi, nem kiugró évek átlagos eladásainál. Az elmúlt hónapokban több nagy beruházó jelentett be különféle projektet Budapesten, köztük van a Cordia, az Alfa Group, az Indotek és a Bayer Construction. A vidéki nagyvárosok közül Debrecenben van érzékelhető élénkülés, ám mindez a nagyságrendeken nem változtat, sőt az építési engedélyekből az látszik, hogy az építési szándék sem idén dönt csúcsokat.

Kapott hideget a kormány rozsdaövezeti politikája is. Felrótták neki, hogy nem elég átlátható ez a program és nem elég kiterjedt területileg. Szorgalmazták, hogy még több céget és területet vonjanak be, így a következő pár évben mintegy 30 ezer lakás épülhet fel rozsdaövezeti területeken.

Fotó: MNB/Eltinga

A kínálat érdemi növekedéséhez stabilabb építőipari háttér is kellene, beleértve az alapanyagokat és a munkaerőt is. Ez a szempont most nem szerepelt az új „követelések” között, de információink szerint a LITT ülésein és más szakmai fórumokon a nagy beruházók rendszeresen felvetik és maguk is szorgalmazzák ennek megteremtését. Az alapanyagokból jelenleg nincs hiány, képzett munkaerőből viszont igen.

A cégek finanszírozását nem gátolja pénzhiány, mármint a banki oldalról. A hitelkamatok szintje azonban még mindig magas, ezt ismét szóvá tették a beruházók. A jegybank a jelek szerint meghallgatta a kritikát, de megy a maga útján és nem csökkenti jóval nagyobb mértékben a központi kamatlábat.

Befektetők itthonról és külföldről

A nagyobb beruházókat és a potenciális vásárlókat is befolyásolja, hogy milyen mértékű a különféle befektetők aránya. A beruházók láthatóan az egy projekten belüli sok kis lakás felé (50 négyzetméternél kisebb alapterület) mozdultak el, ezeket általában könnyebb bérbe adni, mint a nagyobb alapterületűeket.

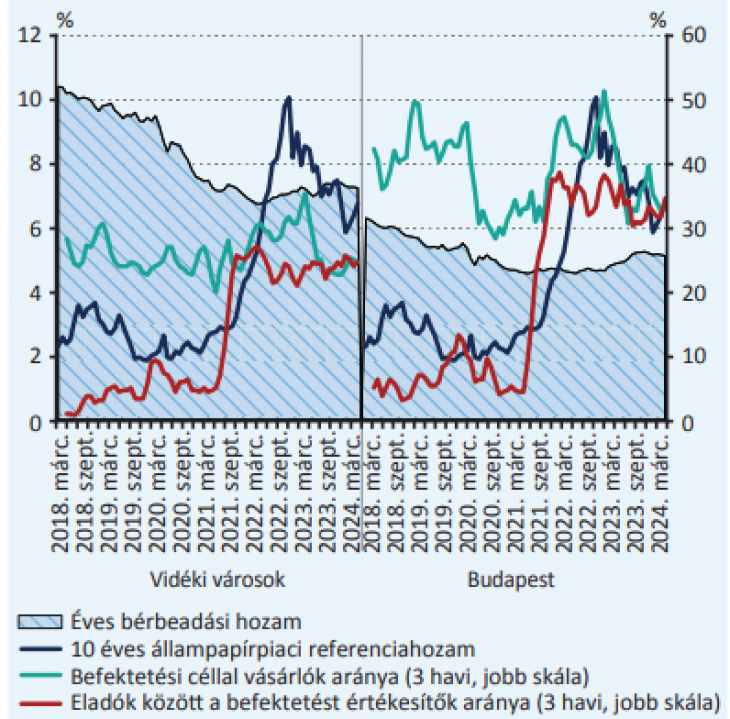

A magyar befektetők bérbeadásra veszik az új lakásokat, nem egyszer 2-3-at is egy lakótömbben. Egy részüket az motiválja, hogy a kormány folyamatosan rontja a befektetési eszközökön elérhető nettó nyereség mértékét és az adómentes állampapírok hozamát. Másrészt a lakásbérleti díjak látványosan emelkedtek 2023-ban, az év elejei kis megtorpanás után mostanában megint felfelé vették az irányt. A bérleti keresletet megtámasztja a reáljövedelem kis emelkedése és a külföldi (nem csupán diák) bérlők jelenléte is.

Fotó: MNB

Budapesten viszonylag sok a külföldi vevő is, akik többnyire hitel vagy támogatás nélkül és gyorsan fizetnek, viszont nem feltétlenül az új lakásokat keresik. Ez kevésbé tetszik a beruházóknak, aminek hangot is adtak a LITT mostani ülésén, ahol szóba került az úgynevezett golden visa ügye. (Egy új kormányrendelet szerint a harmadik országbeli állampolgároknak a tartózkodási engedély megszerzése fejében már legalább 250 ezer euró értékben kell lakóingatlant vásárolni – a szerk.). A fejlesztők az új építésű lakások piacára javasolják terelni ezeket a vevőket, s szerintük ezt gazdaságpolitikai szempontok is indokolhatják. Tehát nem piaci, hanem szabályozási eszközökkel akarják javíttatni saját piaci helyzetüket. Azzal is érvelnek, hogy ez a terelés élénkítené a gazdaságot és az építőipart, a külföldi befektetési kereslet nem közvetlenül a használt lakások piacán jelenne meg árfelhajtó tényezőként, továbbá a külföldiek befektetési célú vásárlásai kiindulási alapot jelenthetnének egy piaci alapú intézményi bérlakás-állomány kialakításában.

A CSOK Plusz sem tökéletes

A saját célú lakásvásárlások emelkedéséhez széles kör számára megfizethető kamatozású hitelekre lenne szükség. Ezt az ingatlanosok mellett az építőiparos cégek is sürgetik már jó ideje. A piaci szereplők most kiemelték, hogy a januártól érvényes CSOK Plusz nem differenciál új és használt lakások között, az idei első két hónap tapasztalatai alapján az igénylések 13 százaléka kapcsolódik új lakás vásárlásához vagy építéséhez, emiatt a programnak korlátozott lehet a gazdaságélénkítő hatása.

Régi vesszőparipája a szektornak, hogy a kormány nem gondolta át eléggé az egész lakásfinanszírozási és -támogatási rendszert és jogszabályok kevésbé támogatják az egyének és családok életciklusa által indokolt, lakástípusok közötti mobilitást. Most azt javasolták, hogy legyen lehetőség a hiteleket és támogatásokat biztosító jelzálogjogok és egyéb biztosítékok ingatlanok közötti átterhelésére. Ez szerintük először a használt, később az új lakások forgalmát is segítheti. Arról egyelőre nincs hír, hogy mi volt erre a bankok reakciója, de azt tudni lehet, hogy a pénzintézetek általában nem pártolják az efféle bonyolításokat és a tranzakciós költségeket így is, úgy is felszámítják, ami összességében hátrányos az érintetteknek.