"A Felügyelet törvényben rögzített feladatának teljesítése érdekében folyamatosan nyomon kíséri a pénzügyi szervezetek fogyasztókkal szemben tanúsított magatartását és azonosítja a pénzügyi piacokon jelentkező fogyasztóvédelmi jellegű anomáliákat" - olvasható a pénteken megjelent elemzésben.

Nem volt kiemelkedő áremelkedés

A PSZÁF legfontosabb megállapítása, hogy 2010 második félévében nem volt tapasztalható kiemelkedő mértékű áremelés a pénzügyi szektorban, ami a fogyasztókat tömegesen érintette volna. "A pénzpiaci szektor szereplői a hitelkamatok általános emelése helyett jellemzően a betéti kamatok alacsonyabb szinten tartásával, illetve az éven belüli és a látra szóló kamatlábak csökkentésével igyekeztek kamatmarzsukat növelni" - olvasható a jelentésben.

A felügyelet szakemberei megállapították, hogy "a pénzügyi szolgáltatásokhoz és termékekhez kapcsolódó díj-, illetve költségnövekedések mind a pénzpiaci, mind a biztosítási szektorban jellemzően a fogyasztói árindex emelkedésén belül maradtak, azt követték le".

A tendencia azt mutatja, hogy számos új termék került bevezetésre a vizsgált időszakban, ami arra utal, hogy a pénzügyi cégek a szolgáltatások körének bővítésével igyekeznek megfelelni a fogyasztói igényeknek, emellett kedvezőbb árazással ösztönzik az elektronikus és internetes szolgáltatások használatát.

Átalakult a hitelezés

"Elsősorban a hitelezési tevékenységben figyelhető meg a termékkonstrukciók jelentős átalakítása, amelyben meghatározó szerepet játszanak a 2010. első félévében hatályba lépett jogszabály-módosítások; ez elsősorban a jelzálog alapú devizahitelezés megszűnését és helyette új forintalapú hiteltermékek és adósságrendező hitelek megjelenését vonta maga után" - mutatnak rá a szakemberek.

A fenti forradalmi változás a PSZÁF megfigyelése szerint a nem árjellegű feltétlek szigorodásával járt együtt, melyeknek jelentős része a második félévben lépett életbe.

A lakáscélú hitelek piacán az új folyósításokon belül a forinthitelek egyeduralkodóvá válása mellett a hitelköltségmutatók csökkenése jellemezte a piacot, követve a 3 havi BUBOR változásait. Az év második felétől tartósan 10 százalék alatti volt a lakáscélú hitelek THM értéke. Az év végére a piac meghatározó szereplői által felszámított költségek alig 1 százalékpont szélességű sávban szóródtak az év eleji jelentős eltéréseket mutató állapothoz képest - olvasható az elemzésben.

Meglévő termékek esetében érzékelhető volt némi változás, ám ezek többsége a referenciakamat módosulásából fakad, azaz a szerződésben rögzített kamatképzési metódus nem változott, így saját döntési körben végrehajtott emelés jelei közvetlenül nem jelentkeztek.

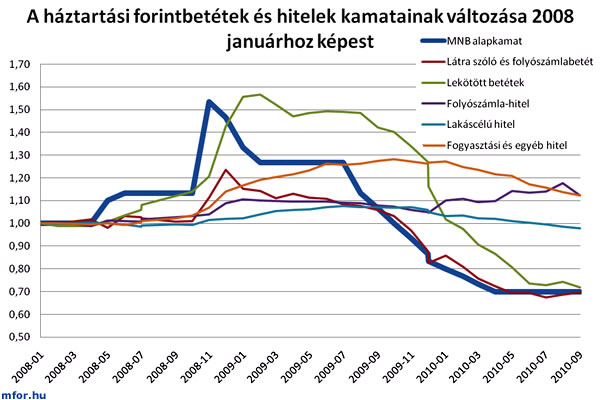

Inkább a betéti kamatokat csökkentették

Az elemzett időszakban jól érzékelhetően megváltozott a betétek kamatszintjére jellemző korábbi tendencia. Míg 2010 első félévében a betétek kamata a 3 havi BUBOR folyamatos csökkenésével együtt mozogva követte a piac változását, addig júniustól egy erőteljes elszakadás vette kezdetét. A júniusban bekövetkezett drasztikus eltávolodás (3 havi BUBOR 5,23 százalék, a szektor átlag betétkamata 4,55 százalék) eredményeként létrejött marzs kissé szűkült az év utolsó hónapjaiban, de az eltérés továbbra is markánsan jelzi, hogy az év második felében a betéti kamatok csökkentésével javította a szektor jövedelmezőségét.

Mindez tehát azt jelenti a felügyelet értelmezésében, hogy a bankok a hitelkamatok emelése helyett inkább a betéti kamatok alacsonyan tartásával javították jövedelmezőségüket. A számlavezetés esetében az intézmények a meglévő termékeikre vonatkozóan jellemzően az egyes díjak és költségek infláció mértékében történő emelését hajtottak végre. E mellett érvényesítették a számlákhoz kapcsolódó szolgáltatások díjaiban (pl. postai költség, sms-küldés díja) bekövetkező külső változásokat is.

E mellett a díjak átrendeződése körében tapasztalható gyakorlat az, hogy a bankszámlához igénybe vehető új szolgáltatások után kerülnek felszámításra új díjak. Ezek a plusz szolgáltatások azonban a fogyasztó választása szerint, opcionálisan vehetők igénybe.

Sokan az ellenkezőjét tapasztalják

A PSZÁF kimutatása azért érdekes, mert sokan ennek ellenkezőjét tapasztalják: a napokban például a Fogyasztóvédelmi Egyesületek Országos Szövetsége (FEOSZ) tett panaszt azért, mert a beérkező panaszok szerint egy magyarországi bank a fogyasztók hátrányára kezdeményezte lakossági- és bankkártya kondícióinak, valamint a számlacsomagokra vonatkozóan megkötött szerződéseinek módosítását.

Novemberben a bankometer.hu szakportál elemzése is azt mutatta, hogy a bankok a válságadót a folyószámlák átlagdíjának emelésével áthárítják a lakosságra. Az mfor.hu vizsgálata a banki marzsok elemzésével ezt a törekvést egyértelműen nem tudja alátámasztani, de az tisztán látható, hogy a válság költségeit nyilvánvalóan a lakossággal próbálják a bankok megfizettetni.

Beke Károly

mfor.hu